快手找到了赚钱的办法,但没找到实现社区、增长、赚钱的正向循环路径。

内容/刘萍

编辑/咏鹅

校对/莽夫

12月2日,快手电商正式终止“退款不退货”服务。

但值得注意的是,该“退款不退货”并非指“仅退款”,而是独立于“仅退款”的一项售后服务,消费者仍旧能使用“仅退款”功能。

有改变,但不大,这符合快手固有的成长风格,既想赚到钱,又要兼顾社区。而快手的最新业绩,正好提供了一个重估流量生意的切口。

财报显示,今年第三季度,快手总营收达311亿元,同比增长11.4%,经调整后的净利润增至39亿元,同比增长24.4%。日活用户创新高,达到4.08亿。

代价是,快手花了太多的钱,同比15.94%的销售费用增速,完全抵消了营收增速。

另一个值得玩味的点是,就在财报发布的两天后,快手就因社区治理问题,被公安机关警告处罚。

快手找到了赚钱的办法,但没找到实现社区、增长、赚钱的正向循环路径。这也是快手快不起来的缘故。

Part.1

清晰却并不稳定的增长曲线

三季度,快手线上营销服务、直播和电商在内的其他服务,对收入的贡献占比分别为56.6%、30.0%和13.4%。

广告仍是快手营收的核心支柱,但更强调电商的增量。早在2022年至2023年财年中,快手就表示广告业务的增长“主要得益于电商商家的投放”。

快手将广告收入分为外循环与内循环两大类。外循环即主要来自平台以外的广告客户,如品牌广告和应用下载广告,受经济大盘影响较大。而内循环的投放来自平台内的主播或商家,做的是自家人生意。

内循环广告收入直接与快手电商的GMV挂钩,GMV越高,平台的广告收入自然越高。阿里、拼多多都是走这样的赚钱路子。

当快手试图画出一条由电商驱动的新增长曲线,电商的稳定增长便显得尤其重要。但问题在于,快手电商的增速在放缓。

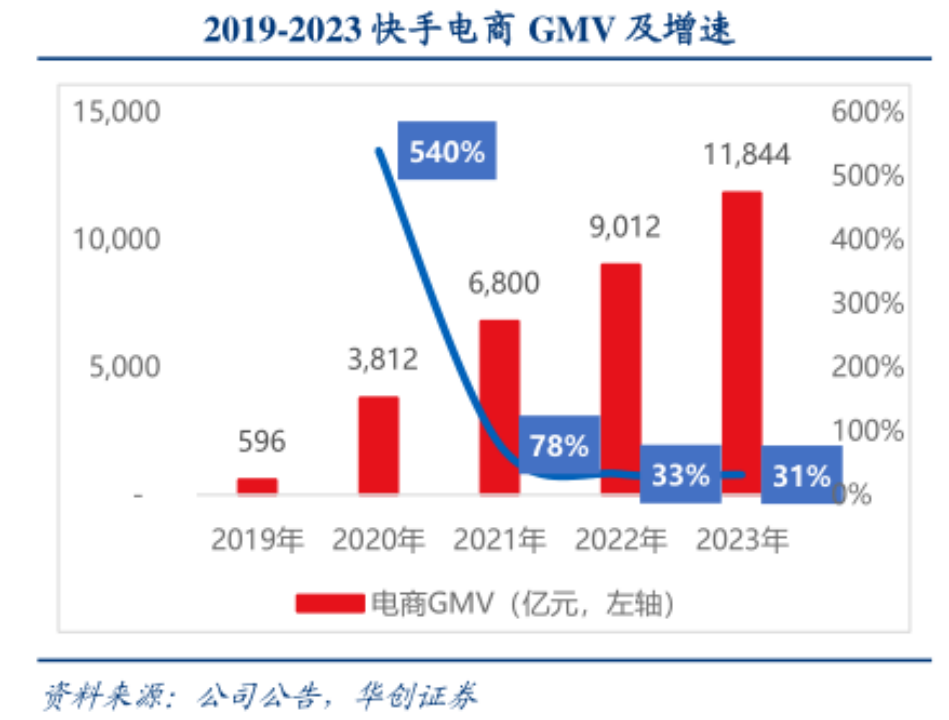

华创证券的研究报告显示,2019年至2023年,快手电商年度GMV分别为596亿元、3812亿元、6800亿元、9012亿元、11844亿元。今年以来,快手电商各季度的GMV分别为2881亿元、3053亿元、3342亿元,延续了增长较慢的态势。

三季度是电商的淡季,没有大促活动,快手能保持增长实属不易,而且还被卷入辛巴与小杨哥隔空打架的事件。虽如之前的处理方式一样,平台再次封禁辛巴,但仍难掩快手的“大家族式”电商难题。目前,快手正积极引入公会,对冲直播整顿带来的影响。

随着站内电商用户渗透率提升缓慢,加之电商市场的价格战打得不可开交,快手的获客难度直线提升。今年三季度,快手销售费用同比增长15.94%,比营收增速还高,已经有烧钱换增长的味道了。

再横向对比,作为内容电商的后起之秀,快手的GMV体量上远落后于淘天、京东、抖音、拼多多,增速也不及拼多多和抖音。如果电商GMV增长乏力,将直接影响快手的基本盘。

快手电商业务虽打造出了一条相对清晰的增长曲线,但不是一条稳定的曲线。现在,快手试图强调AI赋能,给予其潜在增长曲线价值。

财报表示,以AI为代表的科技驱动是快手广告业务取得较大增长的主要原因之一。快手本季度的AIGC营销素材单日消耗峰值突破2000万元,相较上季度翻了一番。不过在短期内,这些大模型产品无法在收入和利润为快手做出太多贡献。

Part.2

对抖音的模仿与摇摆

快手是短视频领域的开创者,存在先发优势。但被抖音超越,不过仅用了几个月的时间。表面看是源于两者风格迥异的扩张风格,抖音凶猛,快手佛系,实则快手更看重社区氛围,更在意支撑自己崛起的老铁们。

然而,作为一家上市公司,快手不能只为自己的调性而活,还得接受市场的审视。为了证明成长性,快手一方面冒进效仿抖音,一方面仍被社区平台的属性左右。

2020年开始,抖音搭建货架电商,由此开启狂飙之路。彼时快手电商还在不断试错中,以直播电商为核心,定位一直摇摆,从“信任电商”到“低价好物”,再到“用户为先”。

直到2023年快手引力大会上,程一笑首次提出快手的泛货架概念,明确了“全域经营”的发展方向。所谓泛货架,指的并非传统货架电商的商城,而是包含了推荐、商城、搜索和店铺等多个场景和入口,主要是承接直播间以外的消费。

虽然抖音蹚出来的成功道路为快手提供了借鉴,但在补全其泛货架能力上,快手不算激进,对公域流量的开放持谨慎态度。

从流量机制调整的方向来看,快手希望利用达人分销帮助商家定位客户群,然后平台将这一群体推荐给商家自播,并对达人进行流量奖励,以此实现商家与达人互通。

也就是说,快手打通达人与商家底层生态,是为了让有粉丝基础的达人帮忙带货,用私域流量来盘活公域流量,沿用“去中心化”的流量体系,而不是猛然大开闸门。

此举可能是出于对快手的用户特征考虑。抖音电商定位是兴趣电商,采用中心化的流量分发机制,赌的是用户的消费冲动。而快手电商是基于半熟人社区信任机制来驱动交易,下单行为往往基于“人情与义气”。

这种模仿了、又没有完全模仿的力度,注定快手不可能完全复制抖音的成功。数据显示,快手的泛货架GMV占比提升缓慢。二季度,快手电商泛货架场域占大盘之比约25%,与上季度基本持平,三季度略增至27%。

相效于抖音6月就超40%的占比,快手的转型节奏偏慢。

内容平台要做好电商生意,与传统电商平台正面刚,重点是在不脱离平台用户特性的基础上,找到差异化方向。正如小红书以大城市女性为主,其发力点定在美妆、服装、饰品等。

快手的高频用户是来自低线城市的“老铁”们,整体消费力较弱,价格敏感度高。但快手没有传统电商平台那样强的供应链资源,即使引入了很多白牌厂商,仍做不到最低价,所以喊出的口号是“低价好物”。

而抖音以一二线城市用户为主,大品牌愿意主动入驻,不卷价格也有相应的发展空间。相比之下,为了提高客单价,快手追随抖音,试图吸引更多一二线的城市用户使用。

在快手努力向时尚、明星、体育等垂类内容转型时,原有的地域色彩和社交基因逐渐冲散,导致与抖音的竞争中缺乏差异化优势,没有撕掉“土味”标签,也伤害了老铁的情绪。

折腾了一翻,快手重新找回自己的节奏,继续在缓慢中前行。

Part.3

变快的苦与果

当快手主动出击抢食电商蛋糕后,最直接的结果是,赚钱成了件相对容易的事。

快手实现了自上市以来的首次盈利,经营利润超14亿元,经调整净利润26.9亿元,此后一直交出盈利的成绩单。

同为社区平台,B站今年才走出亏损泥潭,小红书则是去年刚开始赚到钱。

就在快手拼命向资本市场展示其赚钱能力时,老铁们却“不高兴”了,导致快手不得不花更多的钱“留住”老铁。

这些年,快手的经营逻辑由亏损换增长的模式转成聚焦利润、提质增效,对销售费用、管理费用、研发费用等“三费”支出进行严控。2021年前三季度,快手“三费”占当期营业收入达83.61%,到了今年前三季度,其占营业收入的比重大幅下降至44.35%。

其中,降幅最多的要数管理费用,也就是行政支出方面。之前为了和抖音抗衡,快手的组织规模迅速膨胀,后来快手意识到人多也未必管用,又不断缩减人员,这很大程度抵消了销售费用的持续增长。

用户规模是平台商业化的基石。今年二季度,快手的月活用户(MAU)为6.92亿,较一季度流失了500万人。所以在三季度,快手果断增加销售及营销开支,达到104亿元,环比增加4亿,换来7.14亿的月活新记录,相当于花18元买个新用户。

同时,快手今年各季度的日活用户分别为3.94亿、3.95亿、4.08亿,也处于逐渐见顶的状态。

此外,支撑起快手想象空间的,主要基于其与抖音的“双强并列”格局,但快手早已失守短视频老二的优势。

国海证券此前估算,视频号在2023年的日活跃用户数达到4.5亿。腾讯财报显示,2024年一季度视频号日活达5.2亿,年底目标剑指5.5亿。

因此快手也认下了“老三”的位置,在财报中,快手表示(用户增长)巩固了公司作为中国第三大应用程序(按季度平均日活跃用户计)的领先地位。

除了背靠大树的视频号,近年来小红书也开始“抖音化”,公开鼓励短视频的发展,这或将会进一步挤压快手的增长空间。

老铁难留,无非是觉得社区氛围变味了,这是任何内容平台都会经历的商业化之痛。而快手想要老铁花钱,老铁却更多只想满足自己的精神文化需求。当平台需求与用户偏好出现错位,社区治理失控也就难以避免。

11月22日,因快手存在对法律、行政法规禁止发布或者传输的信息未及时处置,以及落实青少年模式不到位等情况,导致违法信息扩散,危害未成年人身心健康,违反了《网络安全法》相关规定,被依法警告处罚。这发生在财报发布仅仅两日后。

流量池是有限的,快手如果选择向商家倾斜,普通用户到手的份额势必是减少的。为了吸引注意力,用户更容易选择发布猎奇、擦边等性质的内容,进而增加平台的监管难度。