原创 巴九灵 吴晓波频道

文 / 巴九灵(微信公众号:吴晓波频道)

正式登陆港交所一个多月后,两天前,“中国短视频第一股”快手终于发布了第一份不太“好看”的财报。

点击图片查看大图

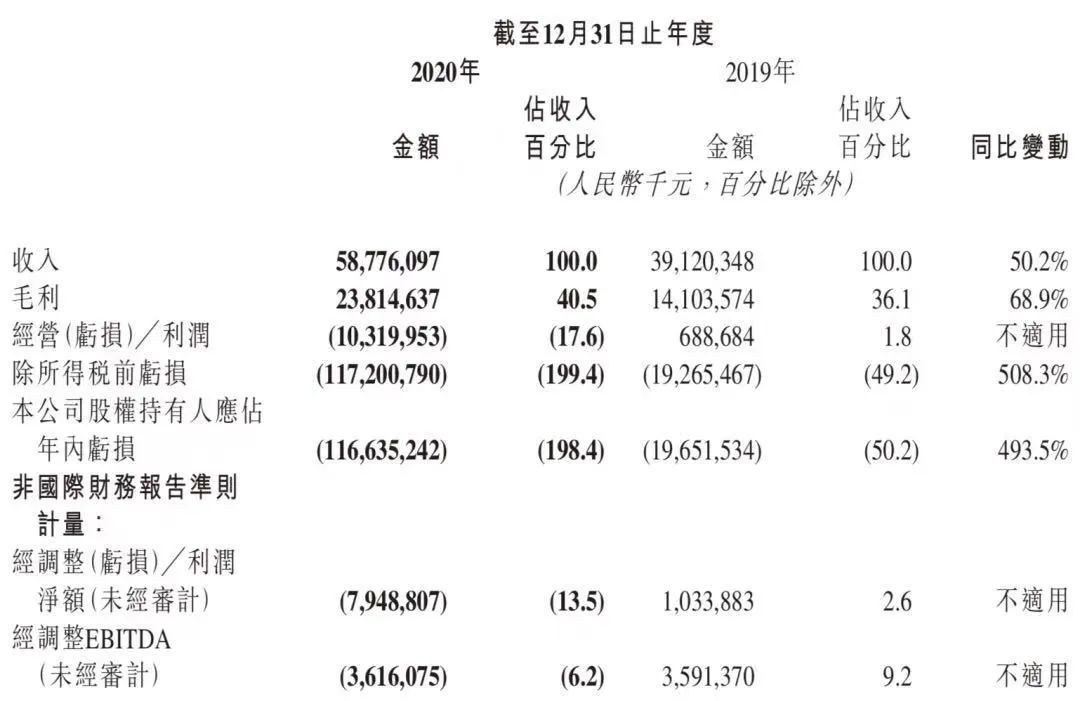

让小巴给大家翻译一下,财报是这么说的:2020年,快手全年收入587.7亿元,而全年亏损居然达到1166亿元。

等等,亏损1166亿元?是不是快手经营出了问题,会不会影响股价,快手还值得投资吗?

不出所料,关于“快手亏损”的讨论马上就登上了微博热搜,不会读财务报表的人很可能就被这样的新闻牵着鼻子走了。

话说回来,很多人可能会感到疑惑,“可转换可赎回优先股公允价值变动”这个词里的每个字都认识,但连起来到底在说什么呢?

别急,刚刚恶补过财务知识的小巴来给你解释解释。

“可转换可赎回优先股公允价值变动”这个词可以分成两块来看,一是可转换可赎回优先股,二是公允价值变动。

可转换可赎回优先股是一种融资工具,在互联网企业中挺常见的,美团、小米都用过。

这种融资工具既像股票,又像债券——可转换指的是当公司发展得好,投资者可以按事先约定好的条件将优先股转换为公司的股票获取分红;可赎回是说投资者也可以要求公司像对待债务一样还本付息。

因为对投资人来说比较灵活,所以比起债券,这个名字很长的优先股利息会低一些。有时候公司觉得借债的利息比较高,就会选择发行可转换可赎回优先股,降低财务方面的费用。

还是不太明白?

那不如小巴来讲个故事。

小巴开了一个巴九灵水果店,想要问巴零零借20万作为启动资金。巴零零说,借你可以,但是要给我12%的利息。或者你卖给我一些可转换可赎回优先股,如果水果店发展不错就让我入股,这样利息可以收低一些,8%就行了。

小巴想了想,觉得水果店八字还没一撇,最后能发展成什么样也不知道,能省一些利息也不错,而且巴零零是跑运输的,以后做股东也有帮助。

拿到这笔钱,小巴的水果店就开张了,一开始记账的时候,就把这20万当做欠账对待。

过了一年,水果店的生意挺好,都有人来找小巴合作开分店了。小巴的水果店价值飙升,如果按照股份算,这个20万已经升值到了50万,但是按照债务算,那就还是20万。

在会计报表上,多出来的这30万就叫做“可转换可赎回优先股之公允价值变动亏损”。

在这个过程中,我们可以看到,最关键的部分是先有了水果店的价值大幅提升,才有后面的公允价值变动亏损。

而且,随着水果店越开越多,这部分股票也更值钱,造成的亏损也会随之变大。实际上,公允价值变动亏损越大,说明公司经营得越好。

总的来说,可转换可赎回优先股之公允价值变动只是一项会计上的记录,用于表示借来的钱如果用来入股,可以值多少。

快手的情况也是这样,公司其实什么也没损失,而当投资者选择将优先股这笔负债转换为股票时,连之前欠的钱也不用还了。

你看懂了吗?如果你知道如何看这个数据,就能对快手的亏损新闻见怪不怪了。

像这样在会计上亏损,但企业经营其实挺好的例子,还有很多。

最知名的就是亚马逊,20年如一日地亏损,但这并没有挡住它从一家在线小书店成长为万亿美元市值的科技巨头。

亏损的原因是亚马逊将资金不断投入,也就是大家经常说的“烧钱”,打造出能让消费者好好买东西的一个平台,然后在此基础上吸引更多的买家和卖家,买家和卖家的增多又更进一步地促使亚马逊成为一个更好的平台。

当然,会计上的盈利也不一定是好事。

典型的例子就是银行业,这是一个收益前置,损失后置的行业。

银行吸收居民的存款,将其用于放贷,放贷时借款年限、利率都确定了,因此,银行马上就能把企业按期支付的利息确认为收入。借钱时企业的经营情况当然是蒸蒸日上的,但是在贷款到手之后,企业的经营情况也可能恶化,到时候不仅付不出利息,连本金都还不起了。

这样一来,银行之前赚的那些利润一笔勾销不说,可能还要继续掏腰包,防止企业破产。一开始越激进的银行账面上利润越多,但未来一旦出事,这样的银行亏损也最多。

所以你看,财务报表只是对公司过去一段时间经营情况的记录,而公司的发展是动态的,用静止的眼光分析财报,看待一家公司,就像看着后视镜开车,并不明智。

原标题:《财务扫盲:为什么说快手“亏损”1166亿元,是亏而不损》