行业主要上市公司:淘宝直播(09988.HK)、快手(01024.HK)、京东(09618.HK)、拼多多(PDD.O)等

本文核心数据:中国直播电商交易规模;中国直播电商平台排名;中国直播电商区域竞争格局

行业概况

1、定义

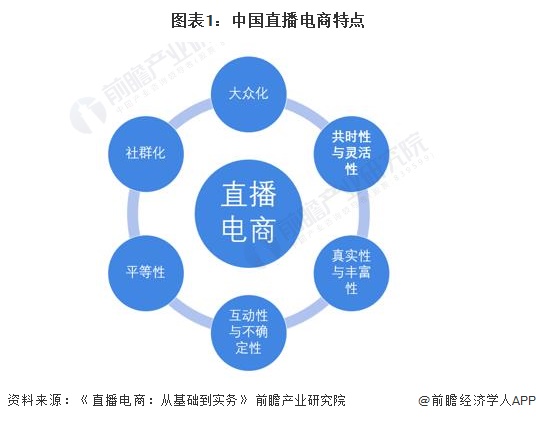

《直播电商:从基础到实务》中将直播电商定义为指通过互联网以直播的方式销售相关商品使受众了解商品的各项性能,从而购买商品的交易行为。这里的商品包括实体商品和虚拟商品。从本质上来讲,它是“直播”与“电商”的结合,消费者可以通过观看主播的推荐和展示以及直播间其他人的互动来决定是否购买商品。其具备大众化、共时性与灵活性、真实性与丰富性、互动性与不确定性、平等性、社群化等特点。

2、产业链剖析

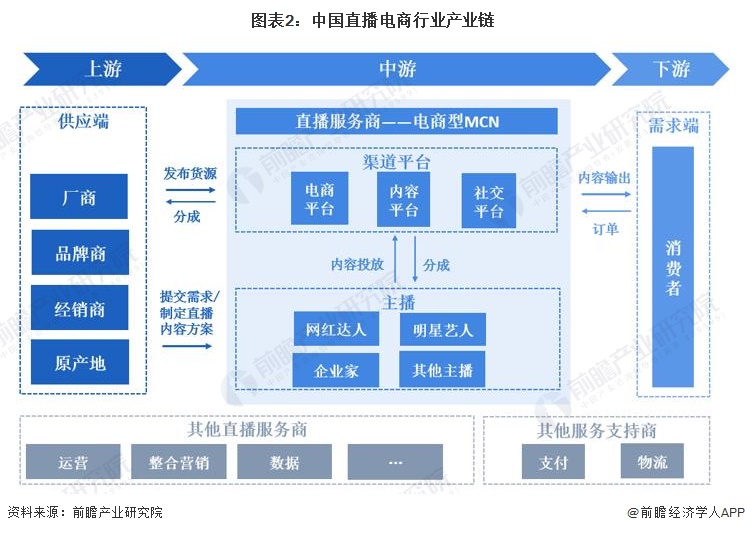

直播电商产业链由供应端、平台端和消费者构成。上游供应端主要包括商品供应方(厂商、品牌商、经销商、原产地等);中游主要包括直播服务商、渠道平台(电商平台、内容平台、社交平台等)以及主播(网红达人、明星艺人、企业家及其他主播);下游需求端主要为消费。品牌方/厂商对接电商平台提供货源,对接MCN机构或主播,确定直播内容方案,引入直播平台进行内容输出,最终引导消费者在电商平台实现变现转化。电商平台、直播平台、MCN、主播为主要受益者,其收益一般来自按成交额的一定比例收取的佣金。

在上游领域,供应端主要有服装、美妆、食品、珠宝、箱包等各种产品的厂商、供应商、经销商等。

在中游领域,直播服务商主要有谦寻、美ONE、宸帆等;电商平台主要包括京东、淘宝、拼多多、小红书、蘑菇街、唯品会、苏宁易购等;内容平台包括抖音、快手、哔哩哔哩、虎牙等;社交平台主要包括微博、微信、QQ等;主播则以李佳琦、小杨哥为代表。在下游需求市场,年轻女性为我国直播电商产品消费主力军。此外,还有支付宝、微信支付、顺丰物流等其他服务支持商参与直播电商行业产业链。

行业发展历程

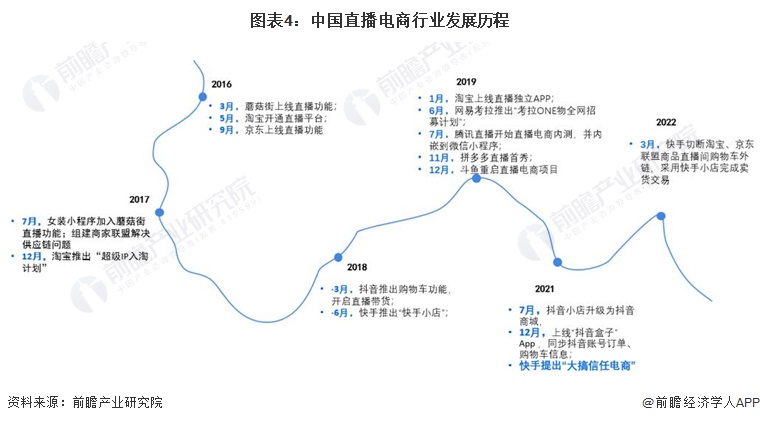

业内公认的直播元年是2016年,这一年,国内接连出现了300多家网络直播平台,直播用户数量也快速增长。适逢电商平台遭遇流量瓶颈,各大平台积极寻求变革,尝试一种电商内容化、电商社区化的模式,直播平台的出现让这种尝试得以落实。

2016年,淘宝、京东、蘑菇街、唯品会等电商平台纷纷推出直播功能,开启直播导购模式;快手、斗鱼等直播平台则与电商平台或品牌商合作,布局直播电商业务。

经过7年多发展,越来越多的电商平台、视频直播平台、MCN机构、品牌厂商参与到直播电商行业,直播电商产业链基本成型,行业进入高速发展期。

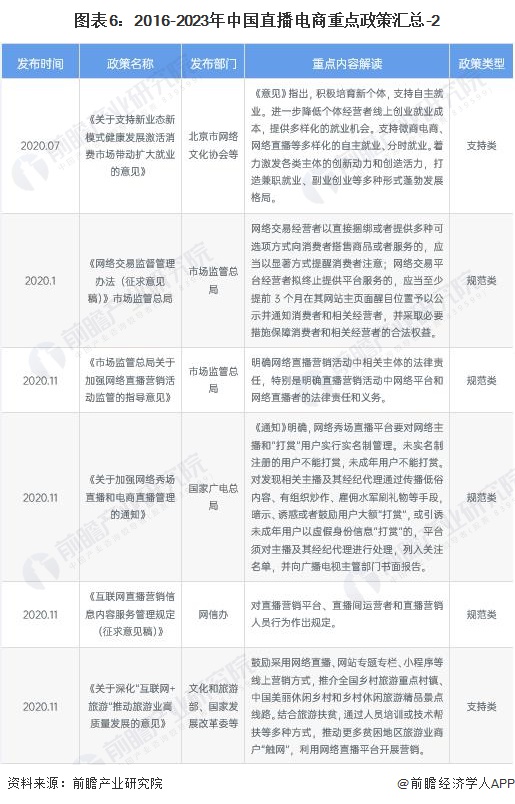

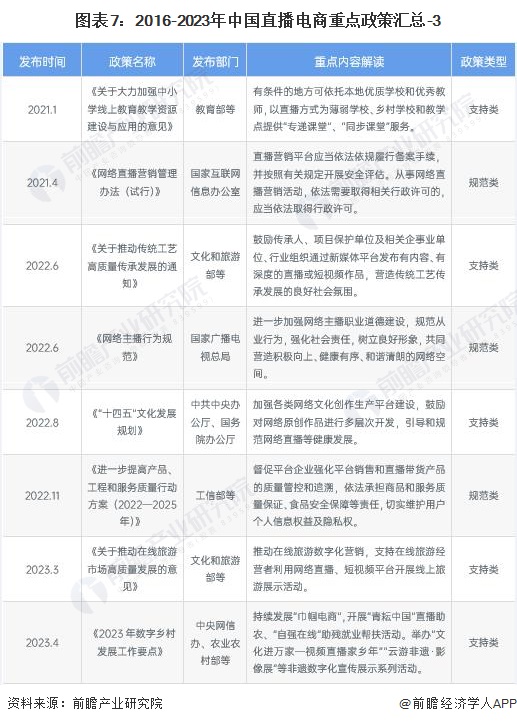

行业政策背景

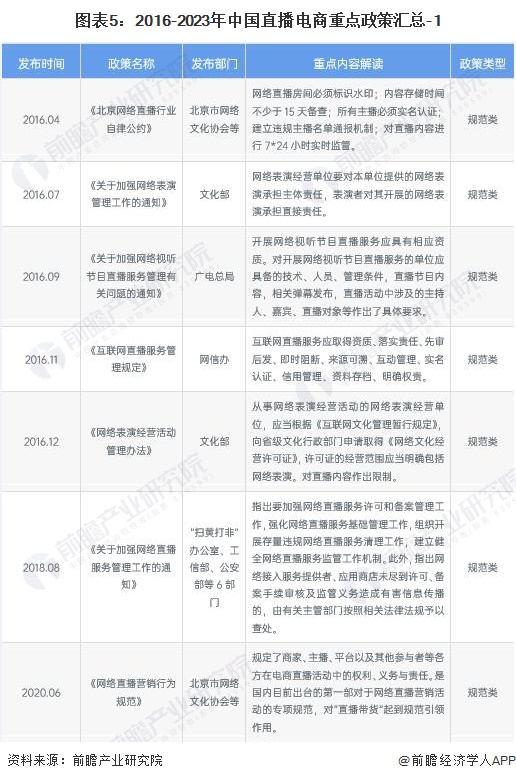

当前国家层面的直播电商行业政策主要以规范类、支持类为主。在国家政策导向和市场规律作用下,我国直播电商规范化趋势明显,产业发展环境持续优化。

行业发展现状

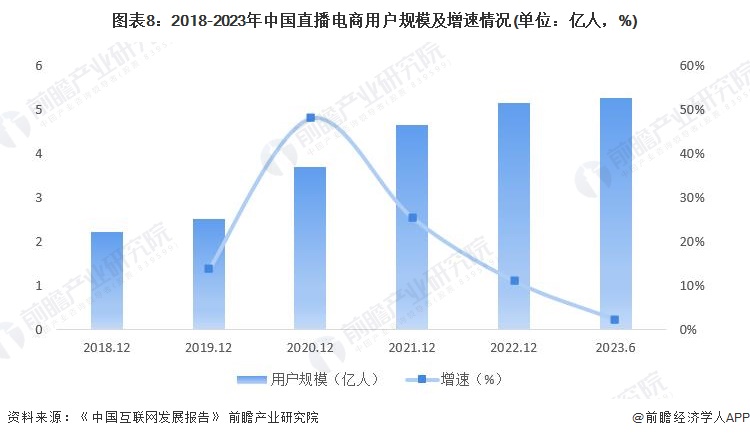

1、中国直播电商用户持续攀升

直播电商已经成为电商行业的新业态,其发展速度之快和影响力之广令人瞩目。通过实时互动、主播与观众的沟通交流,能够更好地满足消费者的需求和体验,同时通过去中心化的消费模式,让更多中小国货品牌被看见、被发现、被体验、穿戴上身,助力中国原创设计普及、中高端供应链国产化。各大电商平台纷纷推出主播扶持、商家入驻等相关优惠政策,为直播电商的蓬勃发展注入动能。同时,商家们也积极布局直播电商领域,通过直播营销来提高品牌知名度和销售额。近几年来,中国直播电商用户规模增长较快,根据《中国互联网发展报告》,截至2023年6月,中国直播电商用户规模用户规模达到5.26亿人。

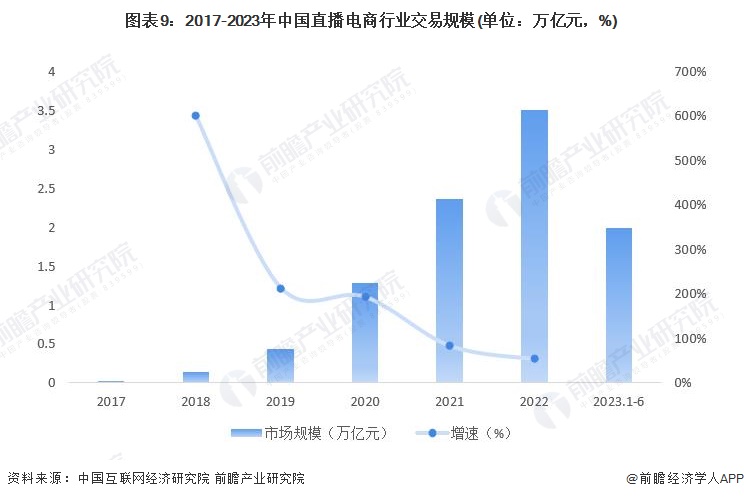

2、中国直播电商交易规模高增速扩张

根据中国互联网经济研究院公布的直播电商行业交易规模来看,2017-2022年直播电商行业交易规模扩张迅速,2022年达到3.5万亿元,同比上升53%。2023年截至6月全国直播电商交易规模达到2.0万亿元,前瞻据此初步估计2023年我国直播电商行业交易规模将达到4.0万亿元以上。

3、中国直播电商企业注册数量加速扩容

根据企查猫数据,近十年来中国直播电商企业注册数量加速扩容。2021年中国规模以上直播电商企业注册数量达23572家,增速为169%,达到近几年来的顶峰。2022年中国直播电商企业注册数量达到50202家,年注册量持续攀升。2023年截至12月19日,中国直播电商企业注册数量达到83517家。整体来看,中国直播电商企业数量呈现波井喷式上升态势,直播经济迅速崛起。

注:查询时间为2023年12月19日。

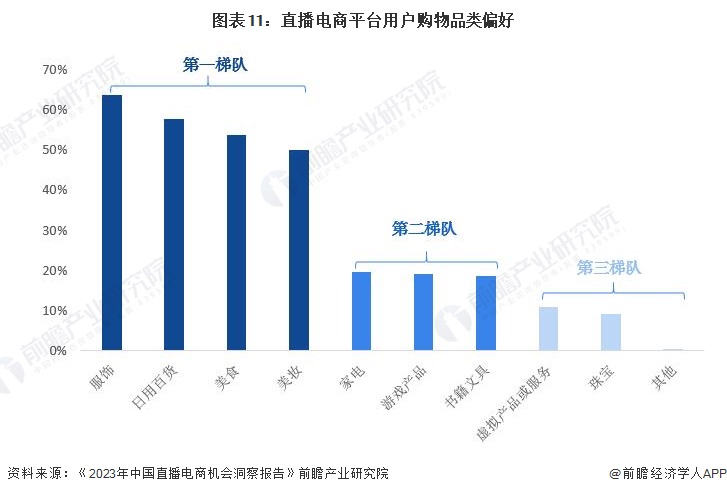

4、中国直播电商以出服饰、日用百货、美食和美妆等大众消费品为主

根据微播易、蝉妈妈联合发布的《2023年中国直播电商机会洞察报告》,用户对于直播电商的购物偏好呈现三大梯队。其中以服饰、日用百货、美食、美妆为第一梯队,超50%的直播电商用户偏好在直播电商平台购买服饰、日用百货、美食、美妆。第二梯队包括家电、游戏产品、书籍文具。虚拟产品或服务、珠宝以及其他为第三梯队。

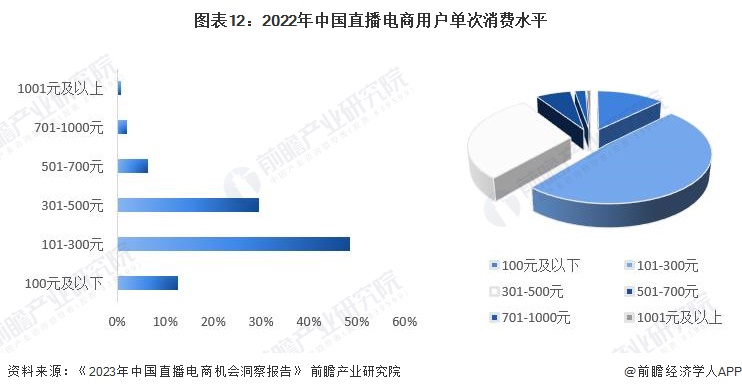

5、中国直播电商用户单消费水平以100-500元为主

根据微播易、蝉妈妈联合发布的《2023年中国直播电商机会洞察报告》,2022年中国直播电商用户单次消费水平集中在100-500元间。其中,抖音电商平台商品销售价格区间段小于100元的商品最为畅销,占比60%,这与直播电商用户的平均月收入有紧密联系。

行业竞争格局

1、区域竞争:直播电商产业重点聚集浙江、广东,杭州、广州扎堆现象显著

根据企查猫查询数据显示,目前中国直播电商注册企业主要分布在浙江、广东等为首的沿海省份,其中浙江省直播电商行业数量最高,达到2.38万家,广东省直播电商行业企业数量排名第二,为2.32万家。

分城市来看,杭州、海口、深圳直播电商企业扎堆现象显著。杭州市分布有直播电商企业9100家以上,海口市分布有直播电商企业7900家以上,深圳市分布有直播电商企业7700家以上。

2、平台竞争:直播电商行业百花齐放

2023年3月,《2022年度中国直播电商“二十强榜”》由网经社发布,具体包括抖音电商、快手电商、淘宝直播、视频号电商、京东直播、多多直播、唯品会直播、小红书直播、哔哩哔哩、谦寻、美腕、辛选、东方甄选、遥望科技、交个朋友、如涵、无忧传媒、宸帆、泰洋川禾、君盟。(排名不分先后)

行业发展前景及趋势预测

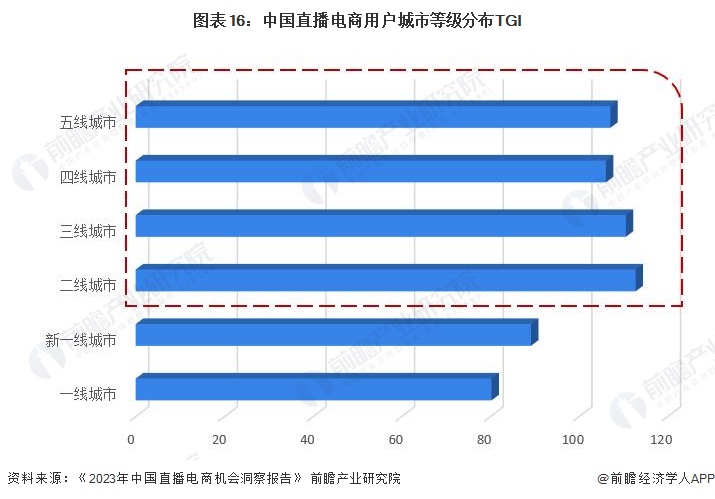

1、中国直播电商低线城市机会大

近年来,随着国民经济的发展以及居民生活水平的提高,人民消费水平逐步提升,消费者对直播电商的偏好越来越强。根据微播易、蝉妈妈联合发布的《2023年中国直播电商机会洞察报告》,低线城市的直播电商用户TGI指数更高。其中,二线城市的TGI指数最大,达到112.8;其次为三线城市,TGI指数达到110.6;一线城市与新一线城市的TGI指数相对较低,表明未来中国直播电商低线城市相较而言机会更大。

2、医疗保健、家具建材相关直播电商赛道增长潜力强

根据微播易、蝉妈妈联合发行的《2023年中国直播电商机会洞察报告》,从直播电商产品增速来看,医疗保健、家具建材的销售额增速较大,后期的持续增长能力强。

3、中国直播电商市场增速较快

随着直播电商的快速发展,产生了许多新的职业和新岗位,如主播、助播、选品师、运营等。这些新职业和新岗位为就业市场提供了更多的机会和选择。直播电商具有交互性强、转化率高、消费去中心化等优势,未来中国直播电商市场规模仍较高增速发展。前瞻初步预计到2029年中国直播电商交易规模有望达到19万亿元,年均复合增长率为30%。

更多本行业研究分析详见前瞻产业研究院《中国直播电商行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。