引言——

在当今这个日新月异的时代,美妆行业作为时尚与美丽的代名词,正经历着前所未有的变革与挑战。随着消费者需求的日益多元化、个性化,以及市场竞争的日趋激烈,美妆行业正步入一个挑战与机遇并存的新征程。

近年来,美妆市场虽然保持了一定的增长态势,但增速明显放缓,尤其是在整体消费环境面临压力的背景下,化妆品市场更是感受到了巨大的增长压力。国际大牌纷纷遭遇困境,国内品牌也面临着激烈的竞争和生存空间的挤压。然而,正是在这样的背景下,国货美妆却以惊人的速度崛起,成为美妆市场的一大亮点。

国货美妆的逆势上扬,不仅展现了其强大的市场竞争力,更揭示了美妆行业未来发展的无限可能。从细分赛道的机遇到全渠道策略的应用,从产品创新的挑战到消费群体需求的深刻洞察,美妆行业正在不断探索新的发展方向和增长点。

本文旨在深入剖析美妆行业的现状与挑战,揭示国货美妆的崛起之路,以及细分赛道的发展情况和消费群体的需求变化。同时,我们还将展望美妆行业的未来,探讨国货品牌的新机遇、产品高端化的趋势以及特殊功效性产品的热门赛道。

2024 年上半年中国社会消费品零售总额同比增长 3.7% 至 23.6 万亿元,展现出一定的增长态势。然而,其中限额以上化妆品类商品零售总额约为 2168.1 亿元,同比增幅仅约为 1%,增长较为缓慢。6 月单月化妆品类零售总额为 405 亿元,同比下降 14.6%,这一跌幅滑入近 10 年同期最低谷。数据清晰地表明,化妆品市场在整体消费环境下,面临着巨大的增长压力。

(二)国际品牌困境国际大牌如雅诗兰黛 2024 财年净销售额 156.09 亿美元,同比下降 2%;净利润 3.1 亿美元,同比减少 61%。欧莱雅在连续三年双位数增长后,2024 年上半年首次回落至个位数增长。宝洁也表示中国市场的两位数增长时代已经结束。同时,SK-II、资生堂等明星高端品牌在华销量下滑,仅今年上半年就有至少 20 个美妆品牌宣布闭店清仓或直接关停,如高丝、贝玲妃等头部外资品牌也受到影响。

(三)国内品牌压力国内中腰部品牌在行业大环境下日子同样不好过。行业内卷程度更加白热化,一些企业甚至开始出现较大亏损。2024 年对于许多国内品牌来说,关键词是 “稳住”。在激烈的竞争中,国内品牌不仅要面对国际大牌的压力,还要应对国内同行的挑战,生存空间受到挤压。

二、国货美妆崛起之路 (一)逆势上扬2023 年国货美妆以 50.4% 的市场份额首次超越外资品牌,成为美妆市场的一大亮点。2024 年上半年,部分国货品牌继续保持高速增长态势。例如,珀莱雅 2024 年上半年实现营业收入 50.01 亿元,同比增长 37.90%;实现归属于上市公司股东的净利润 7.02 亿元,同比增长 40.48%。在天猫、抖音、京东等平台上的表现也十分出色,品牌成交金额在多个平台排名前列。这表明国货美妆在市场中的竞争力不断增强,赢得了越来越多消费者的青睐。

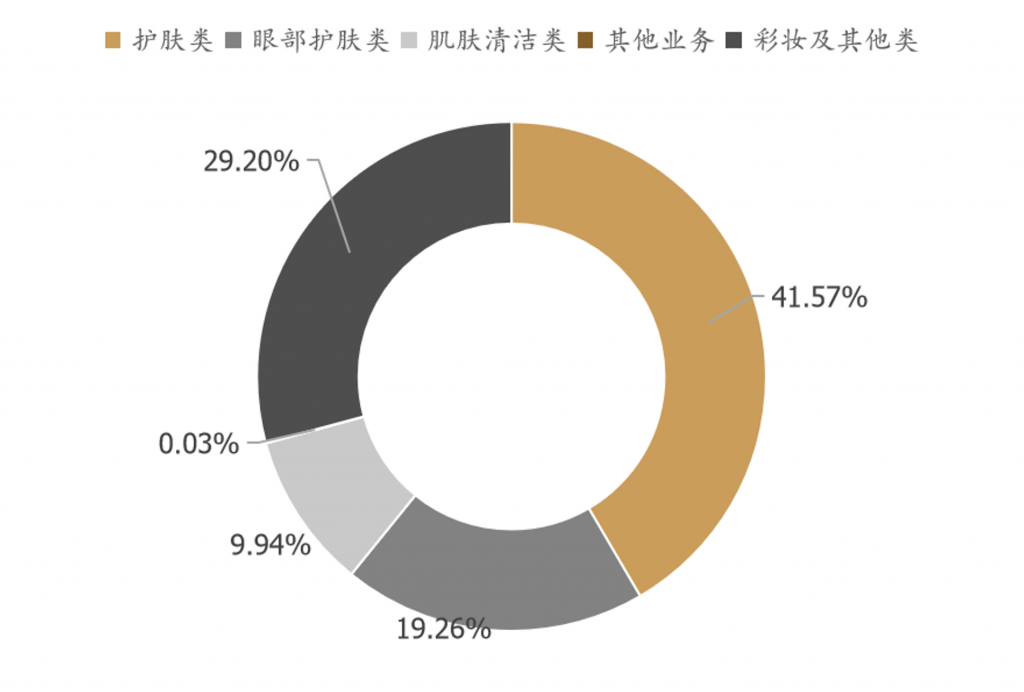

(二)细分赛道机遇护肤领域,艾媒咨询数据显示,中国护肤品行业 2023 年市场规模为 2804.0 亿元,同比增长 9.3%。消费者对保湿、滋润、美白、防晒等基础护肤需求持续增长,对抗衰老、防皱等进阶护肤需求也日益关注。珀莱雅通过打造品牌矩阵,拓宽多品类矩阵,覆盖了皮肤、彩妆、洗护和高功效品等多个领域,在细分赛道中找到了新的增长机会。

彩妆赛道方面,2023 年市场规模为 585.0 亿元,同比增长 13.0%。随着国内新一代消费者追逐颜值与悦己的热潮兴起,未来年复合增速仍有望保持 10.0% 以上。

男士护肤市场也具有巨大的增长潜力。前瞻产业研究院的预测数据,2021—2026 年中国男性护肤品市场规模年均复合增长率为 15.88%,2026 年整体市场规模有望达到 207 亿元。

(三)全渠道策略全渠道零售策略成为新的竞赛点。《2023 年中国化妆品市场行业发展与消费洞察》报告显示,2023 年中国消费者了解化妆品的信息渠道多样,首要渠道就是线下零售,占比为 50.2%,其次是电商平台(49.6%)与短视频平台(42.3%)。线上渠道能够快速定位目标消费群体,多维触及消费者,引流力度大;线下渠道通过真实体验,增加消费者对信息的信任,从而取得较佳的转化效果。

以贝泰妮为例,2024 年上半年线上渠道合计营业收入为 18.52 亿元,在主营业务中占比约为 66.35%;线下渠道收入录得 7.27 亿元,在总收入中占比是 7.595。与此同时,线上线下一体的 OMO 渠道收入为 2.12 亿元,占比为 7.27%,但增幅达到 23.64%,是所有渠道中增长最快的一个。

(四)产品创新挑战本土美妆要向中高端市场冲击,需要真正从 “产品创新” 上建立优势。目前本土品牌高端化和出海,仍然面临非常大的考验。在当下内卷竞争之下,更要比拼硬实力。例如,开源证券近日研报指出,2024 年一季度美妆业绩增速放缓下,中小品牌市占率收缩,头部美妆品牌市占率上升。细分赛道中套装、精华、乳液面霜品类等高端市场集中度较高,海外品牌仍占据主导地位,但小众高端品牌增速优于传统高端品牌。2024 年至今美妆投融资市场出现回暖,小众、特色、出海品牌受市场关注。这表明,产品创新是本土美妆品牌在中高端市场立足的关键,只有不断推出具有独特竞争力的产品,才能在激烈的市场竞争中脱颖而出。

三、美妆行业细分赛道情况 (一)套装、精华、乳液面霜品类在套装、精华、乳液面霜品类中,高端市场集中度较高,海外品牌目前仍占据主导地位。然而,值得注意的是,小众高端品牌的增速优于传统高端品牌。这一现象表明,消费者对于美妆产品的需求正逐渐多元化,不再仅仅局限于传统的知名品牌。2024 年美妆投融资市场出现回暖,小众、特色、出海品牌受市场关注。这意味着投资者对于美妆行业的未来发展充满信心,同时也反映出市场对于创新和差异化的需求。例如,在精华品类中,一些小众高端品牌凭借独特的成分和配方,吸引了一批追求个性化护肤体验的消费者。在乳液面霜品类中,小众高端品牌可能在功效、质地等方面进行创新,满足了不同肤质消费者的需求。

(二)次抛精华赛道次抛精华赛道展现出巨大的增长潜力。从 2024 年 618 大促数据来看,次抛 / 安瓶精华的增速与销售体量上留下的增长空间都在证明这条赛道的吸引力。相较其他类目的 ml 均价下行趋势,次抛 / 安瓶反而逆势涨价 7%,消费者对这种溢价的接受度,也印证了这个品类的增长潜力。从趋势与需求侧看,报告数据显示次抛 / 安瓶的件均价增速大幅超越了 ML 均价,这意味着多支装、大规格的促销策略顺应了消费者在大促期间的囤货需求,并在机制的推动下为品类的销售额带来明显的正面影响。以某品牌次抛精华为例,本次 618 大促销售爆发系数达到了 18.7,采取的策略就是主推 100 支的大规格囤货装,销售占比达 60%。对于正在开拓该品类的其他品牌而言,不妨尝试以数据显示的客单规格,避开大促竞争,锁定本批次消费者的复购窗口期,以近似或更深的促销力度抢夺用户注意力。

(三)面霜品类面霜品类中国货品牌增速迅猛。过去一年,面霜品类销售额整体增长了 12%,其中国货品牌在 2024 年 618 达成了 22% 以上的增速。从功效成分的细分维度看,面霜品类的潜在增长机会或许就在滋养修护赛道。一方面滋养修护赛道增长速度优势显著,且销售规模还有很大增长空间;另一方面相较于其他功效赛道,滋养修护的新增品牌数、品牌集中度都不高,品牌竞争还不充分,因此可以说是一条蓝海赛道,新品牌仍有机会入局换牌洗牌。

(四)重组胶原蛋白原料赛道重组胶原蛋白原料赛道正成为头部企业重点布局的领域,未来有望成为下一个 “玻尿酸”。据开源证券研报测算,2024 年医美年消费超 5 万元的 “高端人群” 数量不到百万,但所贡献的医美消费市场规模达到近千亿元。重组胶原蛋白以其独特的生物活性和广泛的应用前景,吸引了众多企业的关注。诸如巨子生物、锦波生物等公司凭借先发布局实现高速增长,“医美三剑客” 华熙生物、爱美客、昊海生科亦有布局。华熙生物将胶原蛋白视为继透明质酸之后的第二大战略性生物活性物,强势入局胶原蛋白市场。2023 年华熙生物成功推出了四款重组 Ⅲ 型胶原蛋白原料新产品,从供应端对重组胶原蛋白原料进行了矩阵升级。在终端,目前华熙生物的重组胶原蛋白产品已涵盖医疗器械级和化妆品级两大领域。2024 年 4 月,华熙生物旗下润百颜布局胶原蛋白领域,推出胶原蛋白产品 “元气弹” 次抛,完成了抗老核心产品线的战略布局。重组胶原蛋白市场规模预计 2027 年增长至 1083 亿元,其中应用功能性护肤品预计 2027 年市场规模将达到 645 亿元,成为重组胶原蛋白市场应用中占比份额最大的品类。

四、美妆消费群体分析 (一)消费力细分化当下,美妆活跃消费群体主要分为 Z 世代、α 世代监护人、银发初老人群三类。Z 世代出生于 1995 – 2005 年,他们在社交活动和意见交流上更为活跃,购物前征求别人意见的比值上涨 4.6%,常常被小红书、抖音、微博等社交和导购平台上内容种草。因此,美妆品牌的内容应更倾向于这个乐于征求同好者意见的群体,例如可以与热门博主合作,推出针对 Z 世代喜好的产品推荐和试用分享,以提高品牌在这一群体中的知名度和影响力。

α 世代监护人通常是 2010 年及以后出生的 α 世代孩童监护人,步入中年的他们因家庭压力导致经济压力,高性价比的美妆产品或多件组合优惠活动的产品更受他们欢迎。同时,他们对产品安全性关注提升,在成分宣称细节上的关注和相互对比更为频繁。品牌需要有针对性地对他们重点推广产品成分优势,比如推出主打天然、安全成分的美妆套装,并在宣传中详细介绍产品成分的功效和安全性,以满足 α 世代监护人的需求。

银发初老人群平均年龄 54.6 岁,无过度包装的产品更受他们欢迎,2023 年选择无过度包装的人群已达 57.2%,同时他们在网购后的退货行为有上升趋势。对于品牌而言,可以在包装设计上采用简洁、环保的材料,同时突出产品的核心特点,并提供清晰、便捷的退货政策,来获取银发初老消费者的信任。例如,一些品牌可以推出简约风格的护肤品系列,采用可回收包装材料,降低包装成本的同时也符合银发初老群体的环保理念。

(二)护肤需求专业化护肤品作为皮肤日常护理基本产品,潜在消费群体基数很大,市场广阔。报告显示,2021 – 2023 护肤细分品类使用变化趋势中,面膜、防晒、抗衰老品类增速较快。

对于防晒品类而言,防晒品牌 2021 – 2023 年两年增长 TOP10 榜单以国际品牌为主,曼秀雷敦和悦诗风吟在 “使用过” 与 “最经常使用” 的两份榜单中均有出现,且位于前三名,但衰减率也较高,分别为 46.0% 和 32.7%。安热沙作为专业防晒品牌,仅 8.2% 的衰减率表明其产品性能和品牌信任度在消费者中具有较高地位。防晒品类需在功效维度上建立壁垒,不仅要具备出色的防晒效果,还应融入肌肤养护功能,并能与妆容完美融合。例如,一些品牌推出的防晒产品,添加了多种植物精华,既能有效阻挡紫外线,又能滋养肌肤,满足现代消费者在通勤等日常场景下的实际需求。

对于抗老品类而言,抗老品牌 2021 – 2023 年两年增长 TOP10 榜单较为稳定,欧莱雅、资生堂、海蓝之谜、安利雅姿、伊丽莎白雅顿、HR 赫莲娜、娇韵诗同时出现在两个榜单上,品牌力较强。伊丽莎白雅顿仅有 8.3% 的衰减率,表明品牌对顾客重视度较高。在竞争激烈的市场环境中,抗老产品需把握坚实的学术研究和功效验证基础,以及独特的科技背景和明确功效证据的独家原料。通过深入的成分研究和创新,将这些原料打造成专属成分,形成独特的竞争优势。比如,一些品牌投入大量资金进行研发,推出含有专利抗老成分的护肤品,通过临床实验验证产品的功效,提高消费者对品牌的信任度。

对于面膜品类而言,价格虽是关键驱动因素,但建立超越价格之外的品牌价值认同,对于长远发展至关重要。TOP1 的美即面膜是欧莱雅集团旗下品牌,其借助促销、性价比高等原因迅速吸引了大量消费者尝试,但 “最经常使用衰减率” 也比较高,达 46.7%。此外,屈臣氏高达 60.3% 的衰减率、我的美丽日志的 61.6% 衰减率,在一定程度上揭示即便是快速增长的品牌,在面膜这类价格敏感型市场中,也难以单纯依赖市场扩张策略来长久维持用户的忠诚度。消费者可能会因为更优惠的价格、促销活动或其他品牌推出新品而迅速转移。品牌可以通过提升产品品质、创新面膜材质和功效、加强品牌文化建设等方式,建立品牌价值认同。例如,一些品牌推出了具有特殊功效的面膜,如美白、抗皱、修复等,满足消费者不同的护肤需求。

(三)彩妆需求精细化据 Euromonitor 数据显示,2023 年中国彩妆行业复苏明显,市场规模超 600 亿元,2022 – 2025 年复合增长率提升至 7.7%。消费者对妆容的精细化需求日益增长,遮瑕、眉笔、高光品类尤其受欢迎,渗透率显著上升。

在使用场景中,彩妆消费者会因为同龄人的竞争而不自觉对外貌产生更高的期望和要求,冲动型购买有增长趋势。同时,消费者对专业形象塑造以及商务礼仪的需求不断增加。品牌可以强调彩妆在提升职场竞争力、自信心方面的作用,吸引消费者因职场需求而产生的冲动购买。例如,推出适合职场妆容的彩妆套装,包括自然色系的眼影、持久不脱妆的口红等,满足消费者在职场中的妆容需求。

针对彩妆消耗慢但囤货行为普遍的特点,品牌可以推出季节性或节日限定套装,捆绑销售常用彩妆单品与新上市产品,提供长期保质期保证,减少消费者的囤货顾虑。同时,设置重复购买优惠计划,鼓励用户持续回购,稳定客户基础。比如,在春节、情人节等节日推出限定彩妆套装,包装精美,产品组合丰富,吸引消费者购买和收藏。还可以推出积分制度,消费者购买产品可获得积分,积分可兑换彩妆产品或优惠券,提高消费者的忠诚度。

五、美妆行业未来展望 (一)持续增长潜力巨大综合来看,我国美妆市场未来发展潜力较大。随着我国经济的快速恢复和持续增长,已成为全球最具潜力的美妆市场,美妆消费市场将以更快的速度增长。2018 – 2022 年,全球化妆品市场规模整体呈增长趋势,2022 年,全球化妆品市场规模为 5365 亿美元,同比增长 4.79%;2018 – 2022 年的年均复合增长率为 1.39%。而我国化妆品零售总额的年均复合增长率为 3.87%,显著高于全球市场规模增速。这表明我国美妆市场在全球市场中的地位不断提升,未来有望持续保持全球美妆行业领军市场的地位。

(二)国货品牌新机遇国货品牌迎来发展新机遇。随着我国互联网技术不断发展,营销手段不断更新迭代,越来越多的国产化妆品在不断提升产品质量的同时也开创了新的营销方式。例如,将产品与中国文化特色结合,与博物馆、文化馆等联名打造 IP,生产具有中国特色的产品,从而吸引消费者。2023 年国货美妆以 50.4% 的市场份额首次超越了外资品牌,国货品牌珀莱雅在 2024 年上半年也取得了优异的成绩,在天猫、抖音、京东等平台上表现出色。这充分说明国货品牌在市场中的竞争力不断增强,未来将有更多的发展机会。

(三)产品高端化趋势产品高端化是行业发展必然趋势。虽然目前化妆品和彩妆市场仍然以大众化市场为主,但高端市场规模比重增长趋势明显。随着人们生活水平的进一步提高,对于美妆产品品质的要求也将进一步提高,同时我国制造业升级也将助力美妆行业高端化发展。例如,一些国货品牌开始注重产品的研发和创新,推出含有专利成分、高科技配方的高端产品,满足消费者对品质的追求。

(四)特殊功效性产品热门赛道特殊功效性产品和美瞳或将成为热门赛道。根据我国美妆行业投融资情况来看,投资方不乏头部投资机构,未来成长价值可期。另一方面,从行业内上市公司未来经营计划可以看出未来具有抗衰、美白、抗皱、修复等特殊功效的产品是未来品牌竞争主战场。例如,PMPM 与中检科院于今年共同发起了针对中国年轻肌肤研究项目,并发布了中国年轻肌肤参数模型,积极布局抗衰赛道的研发。同时,随着消费者对健康美妆的关注度不断提高,天然有机成分、无刺激性、低敏感、无添加等特性的健康美妆产品也将越来越受欢迎。

总之,我国美妆市场未来发展前景广阔,国货品牌将迎来新的发展机遇,产品高端化和特殊功效性产品将成为热门赛道。在这个充满挑战与机遇的时代,美妆企业需要不断创新,提升产品质量和品牌竞争力,以满足消费者日益多样化的需求。