行业主要上市公司:音飞储存(603066.SH);今天国际(300532.SZ);诺力股份(603611.SH);机器人(300024.SZ);兰剑智能(688557.SH);东杰智能(300486.SZ);德马科技(688360.SH);瑞晟智能(688215.SH)等

本文核心数据:智能仓储行业重点政策;智能仓储行业市场规模

行业概况

1、定义

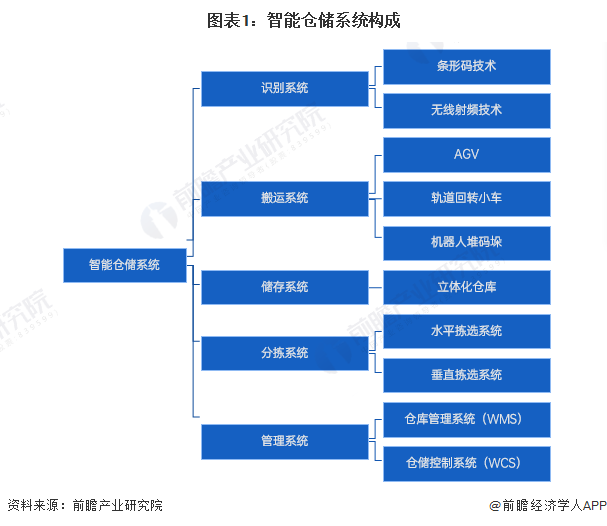

智能仓储系统是运用软件技术、互联网技术、自动分拣技术、光导技术、射频识别(RFID)、声控技术等先进的科技手段和设备对物品的进出库、存储、分拣、包装、配送及其信息进行有效的计划、执行和控制的物流活动。主要包括:识别系统、搬运系统、储存系统、分拣系统以及管理系统。

2、产业链剖析:下游应用广泛

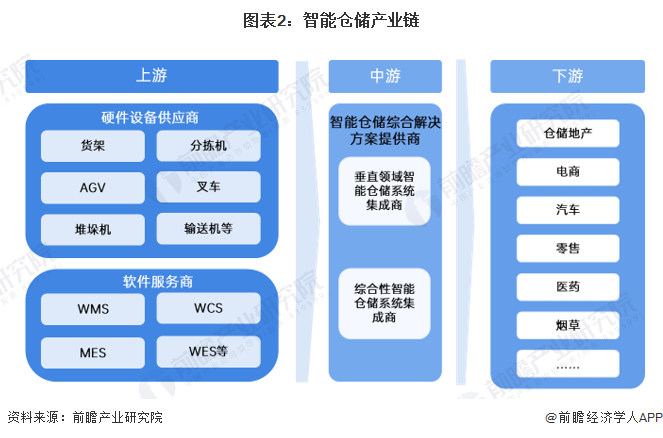

智能仓储产业链主要分为上、中、下游三个部分。上游为设备提供商和软件提供商,分别提供硬件设备(输送机、分拣机、AGV、堆垛机、穿梭车、叉车等)和相应的软件系统(WMS、WCS 系统等);中游是智能仓储系统集成商,根据行业的应用特点使用多种设备和软件,设计建造智能仓储物流系统;下游是应用智能仓储系统的各个行业,包括烟草、医药、汽车、零售、电商等诸多行业。

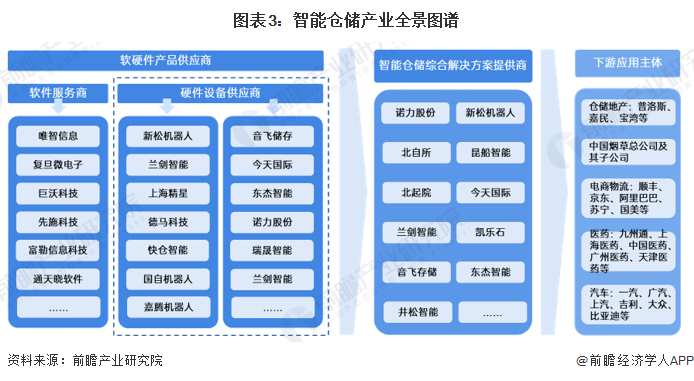

从智能仓储上下游产业链参与企业来看,上游包含各类软、硬件产品服务商,中游是以有国企背景的北自所、北起院以及领先的民营上市企业,如诺力股份、机器人、今天国际、兰剑智能、音飞存储、东杰智能、德马科技和瑞晟智能等。

行业发展历程:行业处在高质量发展阶段

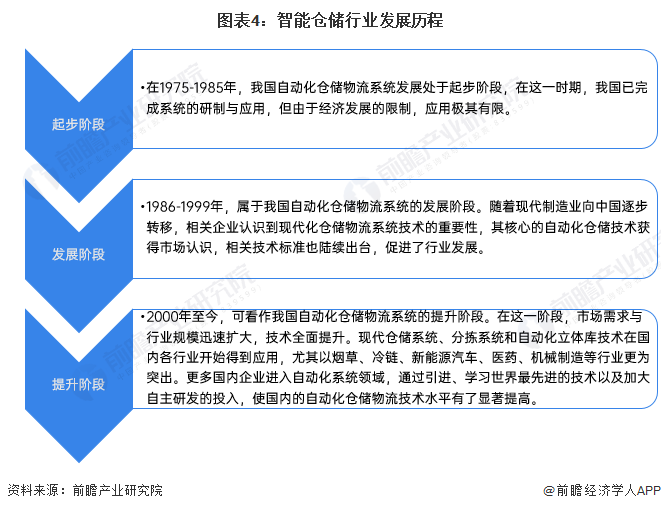

近年来,我国智能仓储行业发展迅速,但是过去由于经济实力和技术水平的限制,我国仓储自动化系统应用并不广;随着现代制造业向中国逐步转移,相关企业认识到现代化仓储物流系统技术的重要性,其核心的自动化仓储技术获得市场认识,相关技术标准也陆续出台,促进了行业发展。

2000年至今,现代仓储系统、分拣系统和自动化立体库技术在国内各行业开始得到应用,尤其以烟草、冷链、新能源汽车、医药、机械制造等行业更为突出。更多国内企业进入自动化系统领域,通过引进、学习世界最先进的技术以及加大自主研发的投入,中国智能仓储行业技术水平有了显著提高。

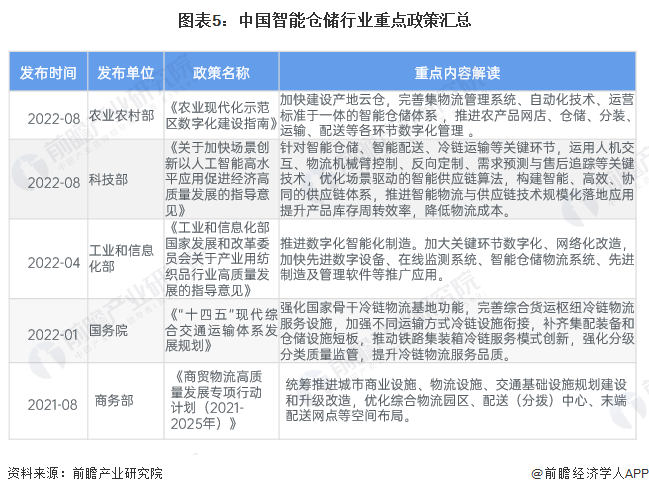

行业政策背景:鼓励传统仓储行业与新技术融合发展

为了让中国智能仓储行业走上更为规范、快速的发展道路,国家发布了一系列相关的政策法规,政策的发布使得国家为智能仓储行业的发展提供了政策指导方向,政策重点主要聚焦在仓储行业与新一代信息技术的融合应用。

行业发展现状

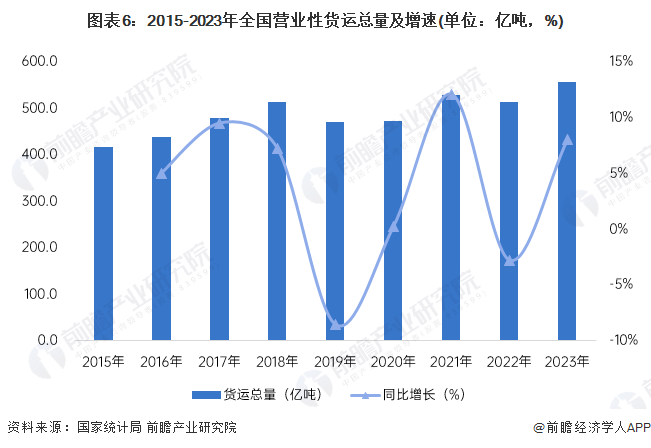

1、全国货运总量持续攀升

根据国家统计局的数据,在国名经济飞速发展的背景下,2015-2023年全国营业性货运总量呈现波动增长的态势,2023年达到557亿吨,再创历史新高,同比增长8.1%。

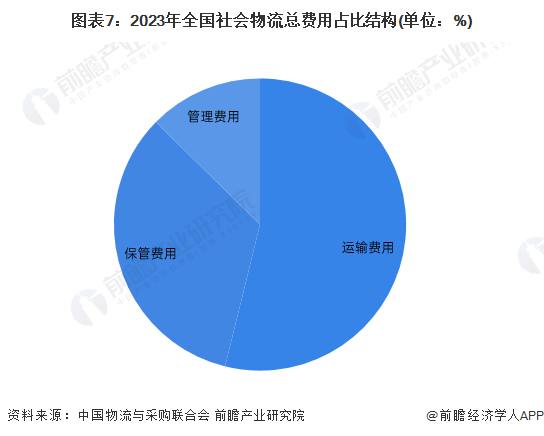

2、社会物流保管费用超过6万亿

2023年社会物流总费用18.2万亿元。从构成看,运输费用最多,达到9.8万亿元;其次是保管费用6.1万亿元,占比33%,同比增长1.7%。全国保管费用占到社会物流总费用的三分之一。

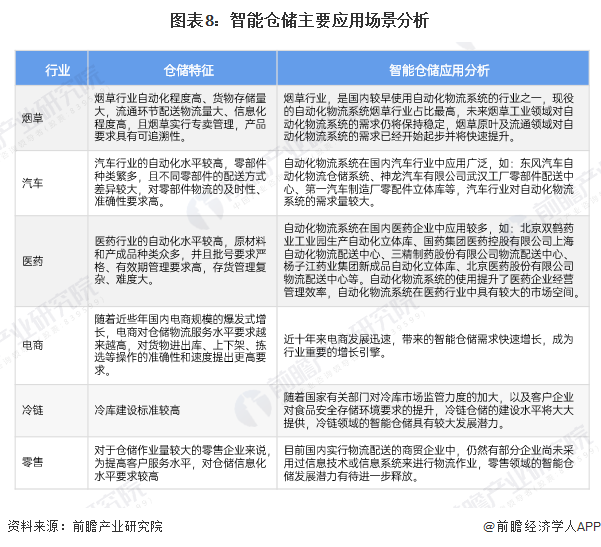

3、智能仓储应用领域广泛

目前,国内智能仓储主要应用在烟草、医药、汽车、电商、冷链和零售行业等多个涉及国计民生的重要领域,下游应用领域不断发展,并出现新业态、新产业、新模式,对智能仓储提出了更高的性能要求,这为智能仓储行业提供了广阔的市场需求空间。

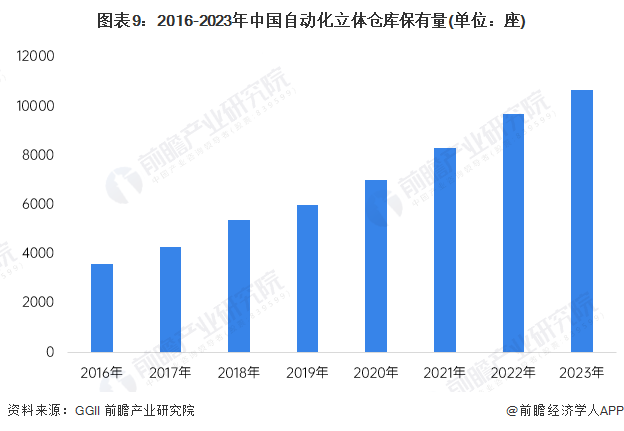

自动化立体库是智能仓储系统的重要组成设备,近年来,随着现代企业物流理念的进一步树立,以及自动化立体仓库技术取得了长足进步,形成了多系列、多品种、多档次、高性价比的产品线,自动化立体库已在烟草、食品、医药、邮政、印刷品、电子等行业得到广泛应用,在航空、金融、军事领域也有新开拓。据初步统计,2023年我国自动化立体仓库保有量突破1万座。

注:2021年之前数据来源于GGII,2021-2023年为前瞻统计测算数据。

4、智能仓储需求规模逐步扩大

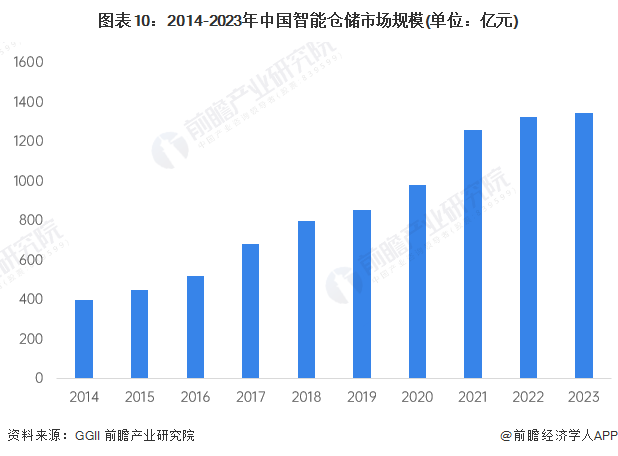

近年来,中国智能仓储行业市场需求持续扩大,市场规模持续增长。受疫情的催化作用以及人力成本的日益攀升,中国智能仓储行业市场需求进一步扩大。据GGII数据,2021年智能仓储市场规模1260亿元,同比增长28.49%。参考近两年物流保管费用增速,初步测算得到2023年全国智能仓储市场规模约1349亿元。

注:2022-2023年为前瞻测算数据。

行业竞争格局

1、区域竞争:广东等地企业分布较为集中

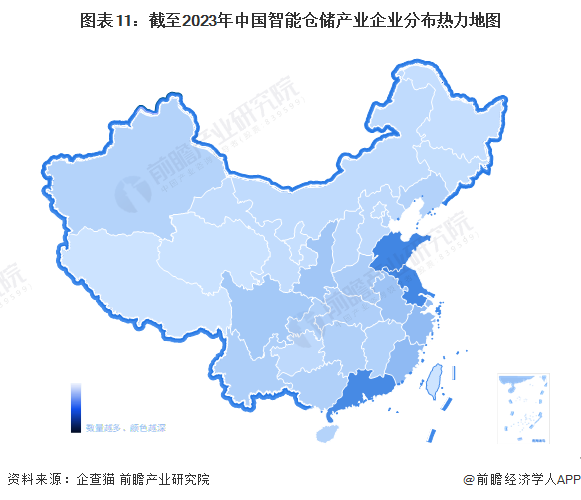

从我国智能仓储产业链企业区域分布来看,智能仓储产业链企业主要分布在山东、江苏和广东地区,其次是在福建、浙江和上海等地区;其余地方,如安徽、陕西等省份也有部分企业分布。

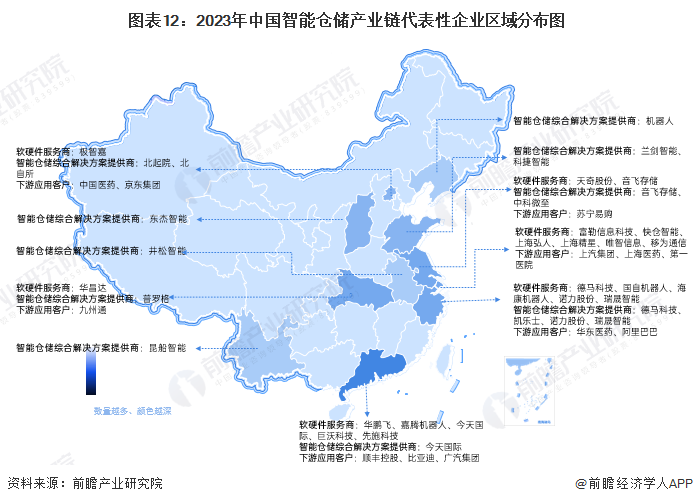

从智能仓储产业链代表性企业分布情况来看,广东、上海、浙江、江苏、北京等地代表性企业较多,如音飞存储、瑞晟智能、今天国际、德马科技等。

2、企业竞争:诺力股份位居领先地位

据GGII 发布的“2022年中国物流仓储自动化供应商营收TOP20排行榜”,诺力股份、中科微至、昆船智能位列前三名。具体榜单如下:

产业发展前景及趋势预测

1、产业发展趋势

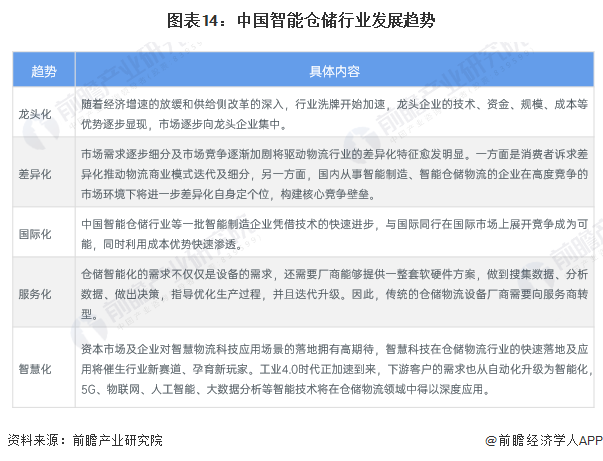

中国智能仓储行业发展趋势主要体现在龙头化、差异化、国际化、服务化和智慧化几个方面。

2、产业发展前景

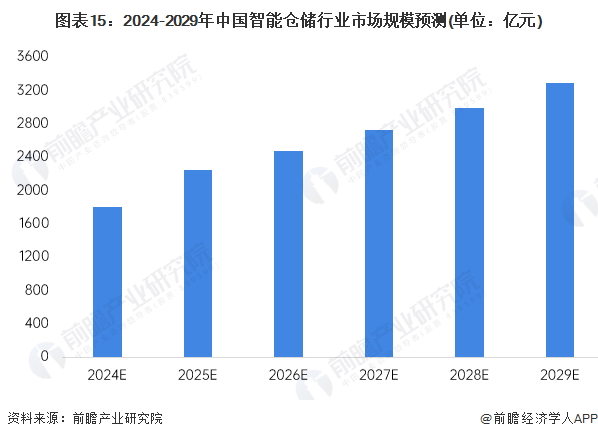

据GGII数据,近年来中国智能仓储市场化进程不断加快,市场需求进一步扩大,预计2025年,中国智能仓储市场规模将达2250亿元,前瞻结合GGII数据及中国智能仓储行业现状,预计2029年,中国智能仓储市场规模将超3200亿元。

更多本行业研究分析详见前瞻产业研究院《中国智能仓储行业发展市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。