原创 艾小妹 艾瑞咨询

直播电商丨研究报告

核心摘要:

2016年淘宝直播上线掀起了行业发展浪潮,行业历经五年迅猛发展后,目前已步入平稳增长阶段。据艾瑞测算,2023年中国直播电商市场规模达到4.9万亿元,同比增速为35.2%,尽管行业增速相较于行业发展早期出现一定下滑,但从2023年的市场表现看,行业依旧在释放增长信号。

立足现在,直播电商供需两侧伴随行业演变已产生些许变化。从供给侧看,品牌商开始多平台布局直播电商业务且店播趋势凸显,2023年店播市场规模占比超五成。从需求侧看,消费者在形成购买决策时会考虑多重因素,品牌商精准捕捉消费者需求的难度增大;且消费者在产品销售过程中开始对产品知识介绍产生兴趣。核心直播电商服务商作为供需两侧的重要“连接者”之一,正加快数字化变革以顺应供需变化,其具体表现为:[1]加快直播电商业务流程数智化升级,提升供需两侧服务效率;[2]布局数字人主播以补充品牌商店播角色;[3]重视数字化柔性供应链建设以辅助品牌商精准聚焦消费者需求;[4]引入新技术增加商品信息与用户的触点并借助大模型工具实现商品卖点智能化生产。

目前,具备一定技术能力的核心直播电商服务商已踏入数字化转型行列;未来,在行业供需两侧需求不断变化的背景下,服务商将加快数字化平台建设并不断拓展服务边界以升级品牌服务能力;且为顺应行业合规趋势,服务商将借助数字技术提升直播电商合规治理效率;最后,在生成式AI技术逐步成熟的支持下,数字人主播有望步入精细化发展阶段,以进一步赋能行业降本增效。

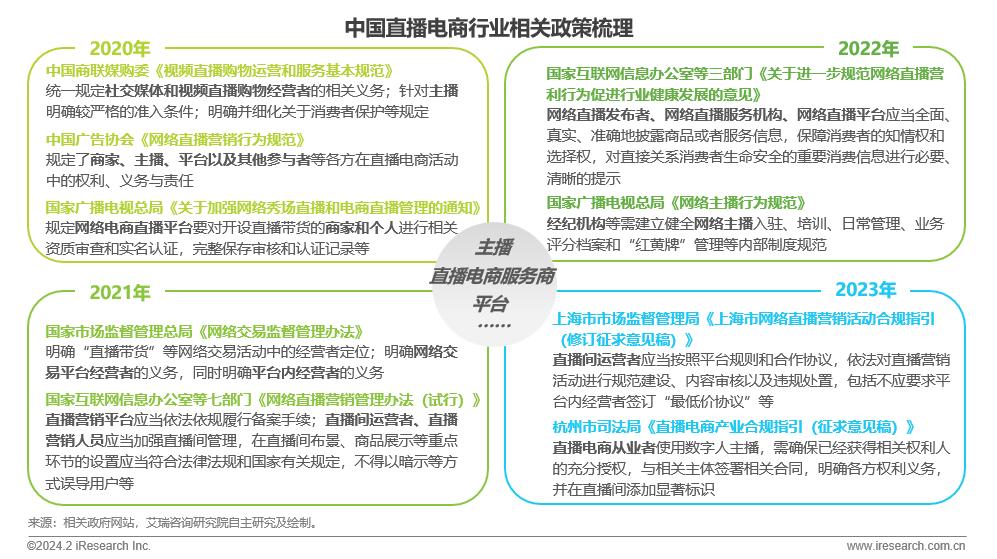

政策监管

政策压实参与主体相关责任,指引行业规范化发展

2020年起,各相关部门针对直播电商行业参与主体的行为与义务等进行明确规范,具体参与主体包括商家、直播电商平台、主播以及直播电商服务商等,直播电商行业已从野蛮生长阶段步入监管趋严的规范化发展阶段。2023年,相关部门针对直播电商行业发展所产生的新风险,如“最低价协议”与“数字人主播”等,及时补足了合规指引以进一步保障下游消费者权益。

经济环境

居民消费较为谨慎,倾向于选择兼具价格及体验优势的线上渠道

2023年中国居民人均消费支出占人均可支配收入的比例为68.3%,暂未完全恢复至疫情前的水平,居民消费较为谨慎。从中国实物商品网上零售额占社会消费品零售总额的比例看,2019-2023年其基本处于韧性增长的趋势,线上零售依托于价格及消费者体验等方面的优势,进一步巩固了其在消费市场的地位。综合来看,在居民消费更加谨慎的环境下,居民的购物习惯已逐渐向线上渠道转移,为直播电商行业发展持续注入新增量。

用户规模

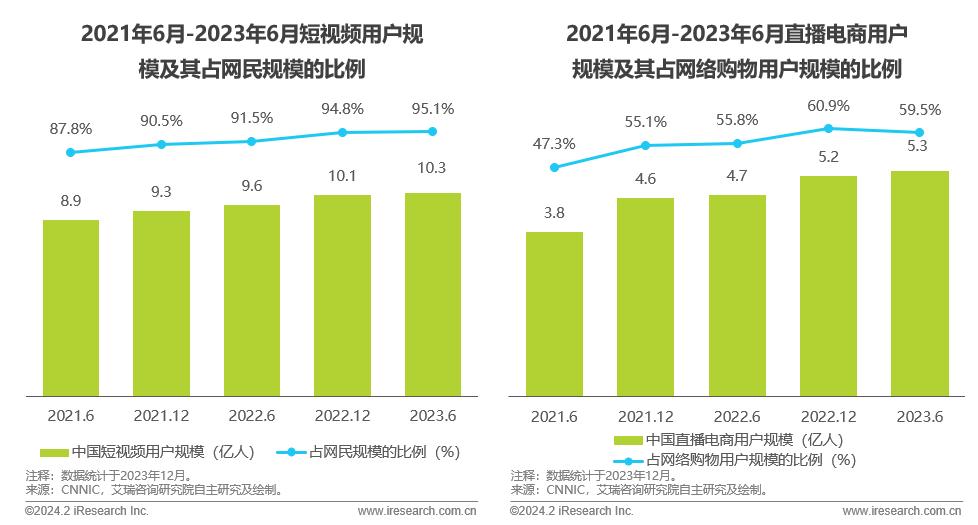

短视频用户的强渗透为直播电商行业培育海量消费者

2023年6月短视频用户规模达到10.3亿人,占网民规模的比例为95.1%,短视频用户渗透率极高。由于短视频平台通常具有“直播”内容场域,因此大规模短视频用户可转化为直播电商用户。2023年6月直播电商用户规模达到5.3亿人,占网络购物用户规模的比例达到59.5%,直播电商已成为网络购物用户购买商品的重要途径之一。未来伴随直播电商用户规模的持续增长,直播电商行业流量池将进一步扩容。

技术支持

技术加码直播电商全流程趋于数字化、智能化,引领行业高效运营

数字技术深度赋能直播电商行业发展的前期阶段,主要向招商选品环节渗透,伴随行业数字化转型加速,直播电商全流程各环节均开始融入数字技术以解决业务流程管理难度较高与各环节协同效率较低的问题。以智能选品为例,具备数字化能力的直播电商服务商能够结合自身沉淀的销售数据及外部第三方数据的深度分析以完成商品筛选,这能够有效提升选品效率与爆品生成概率。直播电商服务商正以落地为导向,紧贴直播电商全流程不断嵌入新技术,推动行业实现数智化转型升级。

资本支持

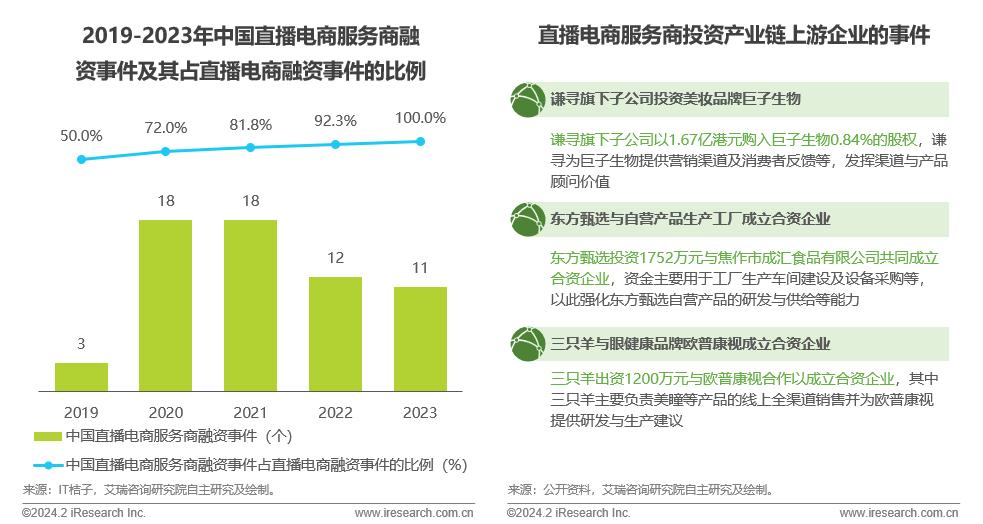

资本机构逐步青睐服务商,核心服务商产业投资风起,行业生态共建加速

2020年起,直播电商行业监管趋严,产业链参与主体需借助专业的运营服务商推动业务流程规范化,直播电商服务商深受资本机构青睐;2023年中国直播电商领域共发生11起融资事件,其融资方均为直播电商服务商。近年头部直播电商服务商率先以产业投资形式赋能产业链上游企业成长,即除资本支持外,同时为上游企业提供营销渠道、消费者趋势洞察及研发与生产建议等增值服务。整体来看,主动以资本形式参与直播电商产业链生态构建的主体趋于多元化,行业生态正呈现加速共建态势。

中国直播电商产业链图谱

中国直播电商市场规模

2023年市场规模达4.9万亿元,行业依旧在释放增长信号

根据艾瑞咨询测算,2023年中国直播电商市场规模达4.9万亿元,同比增速为35.2%,相较于行业发展早期,行业增速出现一定下滑,但依旧在释放增长信号。艾瑞预计,2024-2026年中国直播电商市场规模的年复合增长率(CAGR)为18.0%,行业未来将呈现平稳增长趋势并步入精细化发展阶段。

开篇明义

该章节将以直播电商供需侧变化驱动“连接者”变革为总思路,即通过对品牌商与消费者的变化分析引出核心直播电商服务商的新动作。据研究,核心直播电商服务商的新动作特征整体趋于数字化。

供给侧变化—品牌商

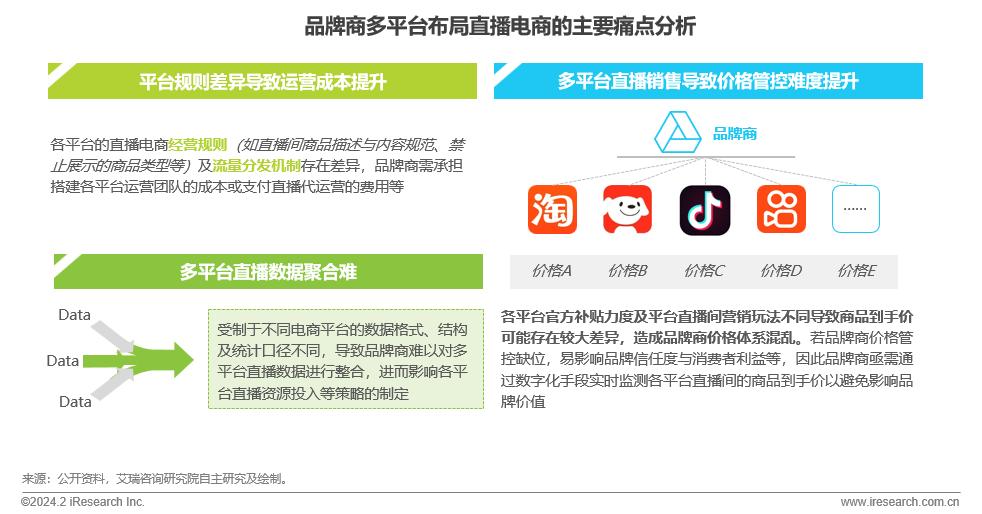

品牌商多平台布局直播电商,驱动全渠道整合与监测的需求增长

伴随新兴电商平台兴起,品牌商基于全渠道营销战略积极在多平台布局直播电商业务以捕捉各渠道的消费者,但品牌商在多平台运营过程中会面临运营成本提升、数据聚合难以及价格管控难等痛点。基于以上痛点,品牌商亟需借助数字化手段实现全渠道整合与监测,进一步提升自身在各平台布局直播电商业务的运营效率。

供给侧变化—品牌商

店播趋势显著,2023年市场规模占比超五成

头部达人自身具备高流量特征,能够以提升商品销量为支撑向品牌商争取较大的让利空间,若头部达人持续压低商品销售价格,会导致品牌商产品利润空间被压缩且品牌商需为头部达人支付较高的佣金与坑位费成本。因此,在头部达人屡受风波、平台陆续发布鼓励店播的流量机制以及品牌商降本需求显现等多重因素下,品牌商的店播趋势逐渐显著,2023年品牌商店播的市场规模占比为51.8%。但在店播过程中,品牌商常因缺乏直播经验等问题导致直播效果不及预期,或需借助外部机构以不断优化店播运营策略。

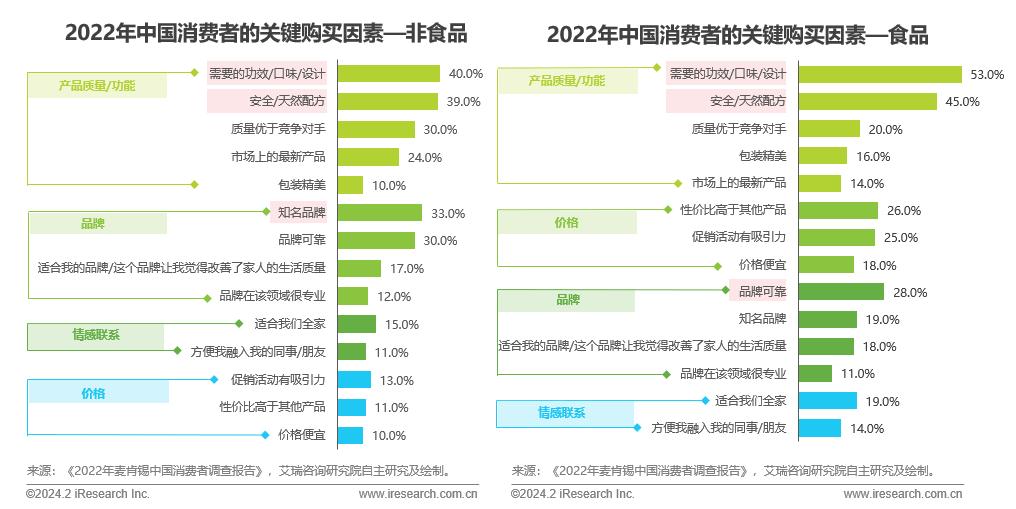

需求侧变化—消费者

消费者在形成购买决策时会考虑多重因素,导致品牌商难以精准捕捉消费者的多元化需求

从一级维度看,消费者在购买商品时会根据“产品质量/功能、品牌、情感联系及价格”等多个维度形成决策且消费者对于不同品类所考虑的一级维度会存在优先度差异。从二级维度看,消费者的考虑因素在不同品类下同样存在优先度差异,如在“品牌”维度下,消费者购买非食品的商品更加看重品牌的知名度,而购买食品时更加看重品牌的可靠度。综合来看,消费者在制定购买决策时会考虑多重因素,对所购买的商品存在多元化需求,因此若品牌商难以精准捕捉消费者需求,会导致直播的销售转化效果不佳。

需求侧变化—消费者

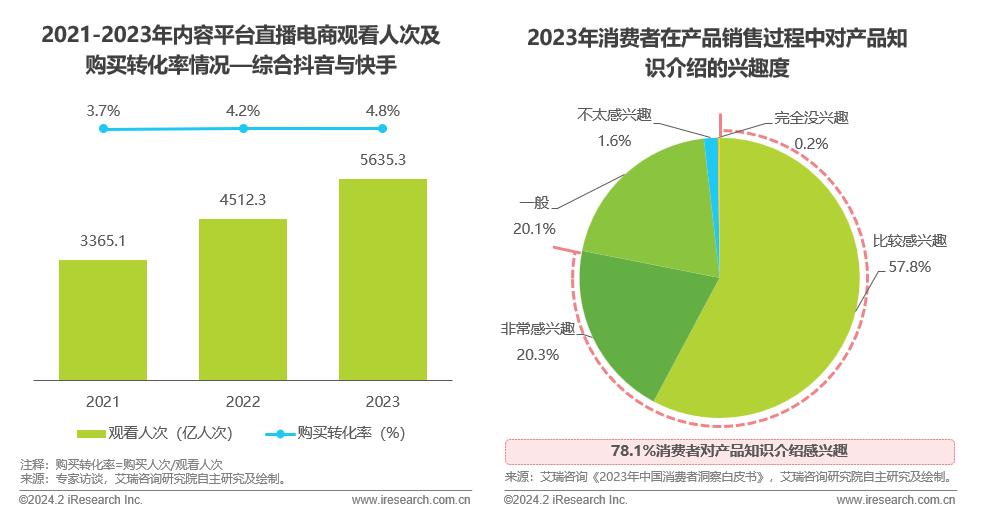

消费者已习惯内容种草的决策方式并对销售过程中的产品知识介绍产生兴趣

2021-2023年,选择在抖音与快手观看直播电商的人次及其购买转化率均呈稳步增长态势,2023年两大内容平台直播电商观看人次达5635.3亿,购买转化率达4.8%,“内容种草”已成为消费者形成购买决策的重要途径之一。伴随“叫卖式”直播电商场景热潮渐退,消费者开始注重产品知识介绍。据艾瑞调研,78.1%的消费者在产品销售过程中对产品知识介绍产生兴趣。因此,直播间需对产品的具体细节、来源、适用人群及使用场景等方面展开详细介绍且需产出与产品调性关联度较高的营销文案以优化产品介绍形式,进一步提升消费者在直播间的观看体验并提升直播间转化率。

核心直播电商服务商变革一

加快直播电商业务流程数智化升级,提升供需两侧服务效率

目前直播电商服务商开始逐步借助数字技术优化直播电商链路,其中多数服务商通过外采BI系统实现业务数据分析,但该系统仅作为内部业务提效使用且应用功能较少,对供需两侧的赋能效果有限;而具备研发能力的服务商已开始逐步思考构建集多功能于一体的数字化平台供自身与品牌商使用,数字化平台不仅能够实现BI系统所具备的数据分析及预测功能,还能够实现业务流程在线化、数字化及智能化,且部分服务商已在所构建的数字化平台内嵌入赋能品牌商店播的SaaS工具来顺应品牌商店播趋势。整体来看,核心直播电商服务商正不断提升业务链路的数智化程度,借助数字化平台提升品牌商基于达播的销售效率、基于店播的运营效率以及让直播间消费者的需求传递更加及时,有效提升供需两侧的服务效率。

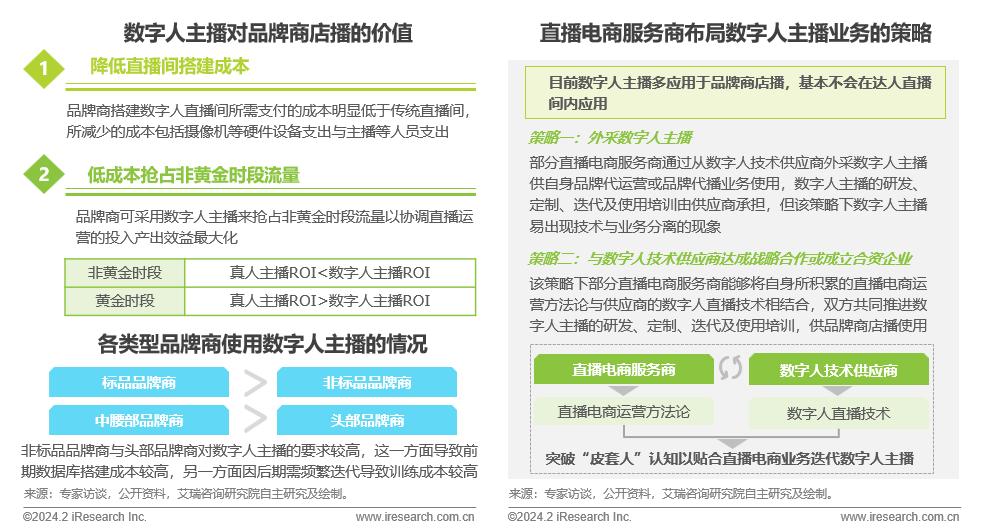

核心直播电商服务商变革二

乘生成式AI技术东风,积极布局数字人主播以补充品牌商店播角色

数字人借助AIGC能够与用户实现交互,因此具备低成本特性的数字人主播逐步受到开展店播的品牌商青睐。从品牌商使用数字人的情况看,主营非标品的品牌商与头部品牌商较少使用数字人主播,其原因为以上品牌商在搭建与训练数字人主播方面的成本较高,其投入产出可能不及预期。核心直播电商服务商多通过外采数字人主播或与数字人技术供应商合作以布局数字人主播业务,但前者数字人主播易出现技术与业务分离的现象,而后者的数字人主播能贴合直播电商运营方法论实现精细化迭代以高效赋能品牌店播。

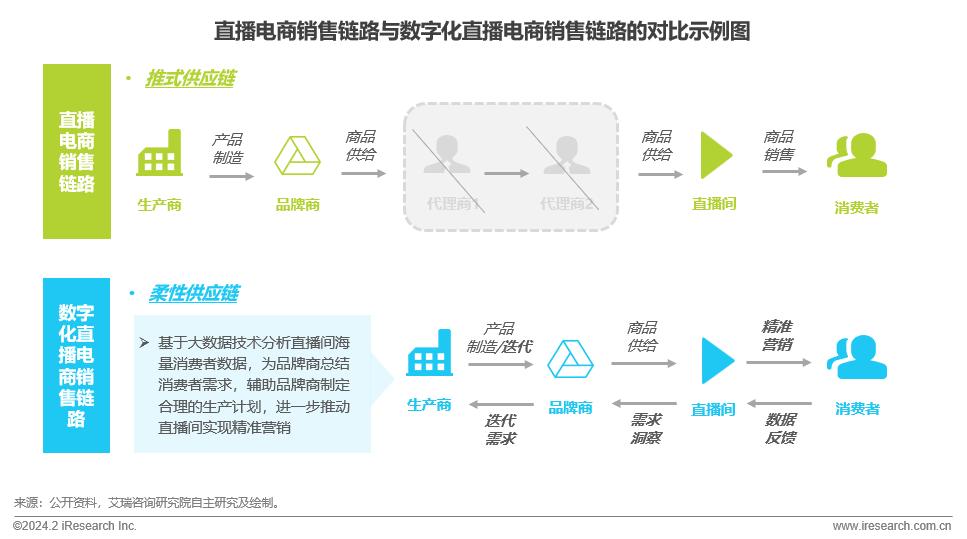

核心直播电商服务商变革三

重视数字化柔性供应链建设以辅助品牌商精准聚焦消费者需求

直播电商率先通过缩短销售链路环节提升了供应链效率,但随着消费者的多样化需求持续释放,单侧的推式供应链已无法完全满足消费者的购物需求。在此背景下,如何提升供应链效率、满足消费端多样化需求成为从业者构筑竞争力的关键要素。核心直播电商服务商运用自身技术能力打造数字化柔性供应链,辅助品牌商提升产品迭代效率并精准聚焦消费者需求。

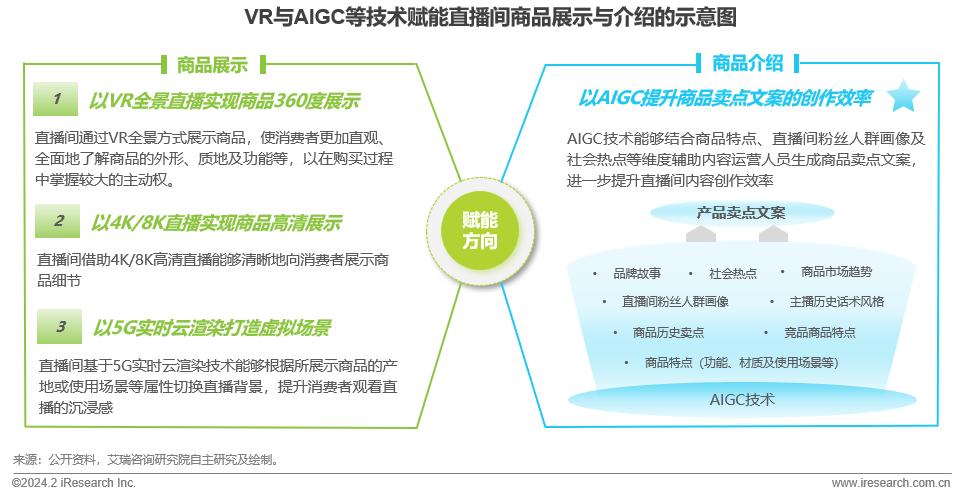

核心直播电商服务商变革四

引入新技术增加商品信息与用户的触点并借助大模型实现商品卖点智能化生产

核心直播电商服务商通过引入VR全景直播、4K/8K高清直播以及5G实时云渲染等新技术增加商品信息与用户的触点,推动消费者能够全方位地了解商品以提升购物转化率。此外,具备自动化等特性的AIGC技术能够结合商品特点及直播间粉丝人群画像等多维度智能化生成商品卖点文案,服务商的内容运营人员能够通过大模型所生成的文案进行迭代优化,这会明显提升服务商内容创作的效率与质量。

行业发展趋势一

核心服务商将加快数字化平台建设并不断拓展服务边界以升级品牌服务能力

近年多数核心直播电商服务商以达播业务在线化为切入点建设数字化平台以提升业务流程协同性与运营效率,随着业务数据不断沉淀,部分业务流程借助数字化工具与AI工具实现了数字化与智能化升级,如智能选品与智能组建货盘等功能的实现。在品牌商降本增效及店播趋势日益凸显的背景下,服务商未来将不断拓展数字化平台的服务边界,向赋能品牌商日常运营与店播方向进一步延伸。服务商在为自身开拓新型业务的同时,不断升级品牌服务能力,以强化自身与品牌商的合作粘性。

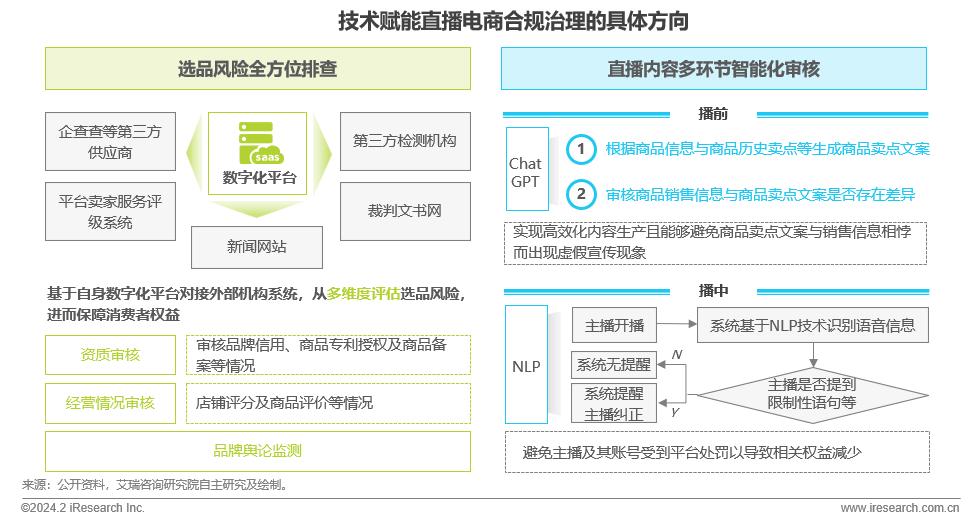

行业发展趋势二

顺应合规趋势,核心服务商将借助数字技术提升直播电商合规治理效率

直播电商合规性政策陆续出台,核心直播电商服务商作为品牌商与消费者的重要连接者之一,需要从多维度加强合规治理以保障品牌商、消费者及自身的相关权益。商品与内容为直播电商业务流的重要元素,核心直播电商服务商未来将基于数字化平台建设等方式以实现选品风险全方位排查及直播内容多环节智能化审核等功能,进一步提升直播电商合规治理效率。未来,随着核心直播电商服务商加快数字化转型,其有望借助数字技术向更多合规场景渗透。

行业发展趋势三

数字人主播将步入精细化发展阶段,商业价值有望释放

依托于语音合成、自然语言处理及大语言模型等技术支持,数字人主播正不断进入直播间,但目前仅有少部分核心直播电商服务商能够为品牌商提供相对成熟的AI数字人产品,大部分服务商通过外采所购入的数字人主播面临“皮套人”困境,如虚拟感较重、说话延迟以及动作僵硬等。未来,伴随数字人技术的逐步成熟,直播电商运营方法论与数字人技术将不断融合,推动数字人主播在合规、形象、语言及动作方面不断向精细化方向发展,以最大化发挥补充品牌商店播角色的价值。

原标题:《2023年中国直播电商行业研究报告》