快手,“交卷”了。

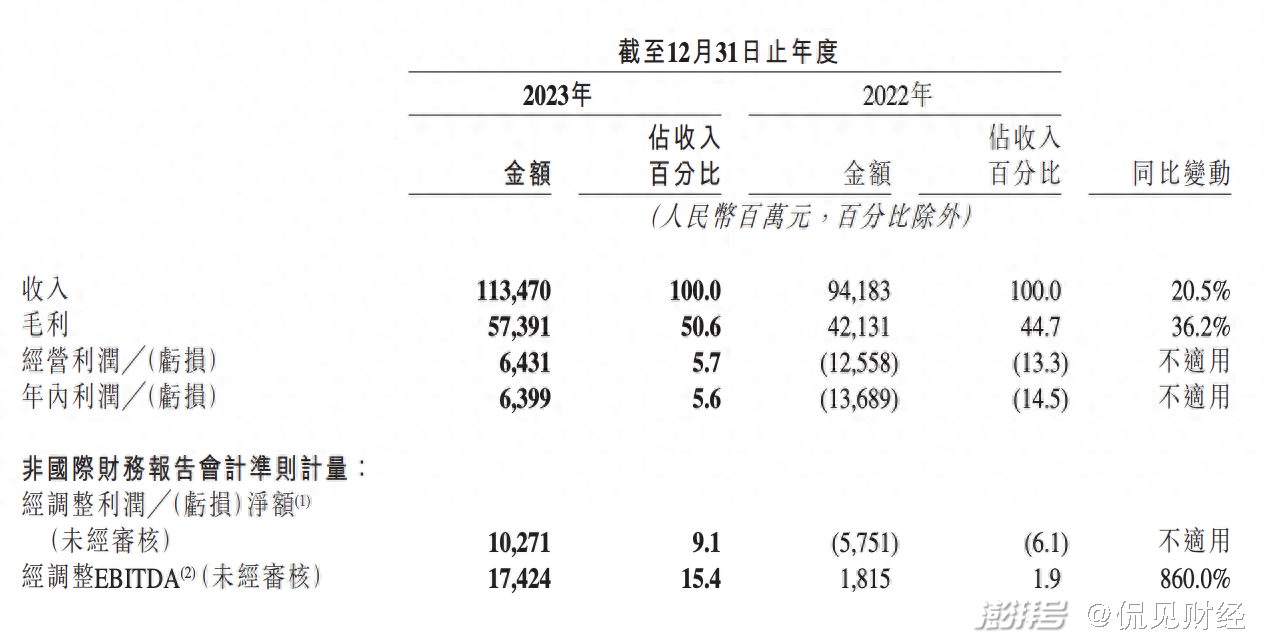

3月20日盘后,快手科技发布了2023年第四季度财报以及全年业绩。财报显示,2023年第四季度,快手营收326亿元,同比增长15.1%;经调整利润净额为44亿元,去年同期亏损4500万元。

2023年全年,快手的总收入为1134.7亿元,同比增长20.5%;经调整利润净额为102.7亿元,去年同期亏损58亿元。

财报发布之后,快手股价高开低走,收盘跌幅达1.91%。

对于这份超预期的财报,市场为何不买账?

实际上,目前互联网市场有一个非常奇怪的现象,近两年,一些常年亏损的互联网企业开始进入稳步盈利阶段,不仅仅是快手,美团、拼多多皆是如此。

那么,为何会出现这种现象?这些互联网巨头是否会进入持续盈利阶段?

首先,要搞清楚互联网企业为何进入盈利周期,就需要明白互联网企业的阶段性。2021年之前,由于互联网市场仍旧处于大的创新阶段,本热加互联网创业潮,互联网企业依旧处于野蛮生长阶段,当时考量互联网企业只有两个因素:

第一,用户数量;

第二,行业规模。

进入加息周期之后,加上互联网行业发生的一些变化,互联网行业的创新项目开始减少,例如轰轰烈烈的社区团购等项目,也最疯狂的竞争后偃旗息鼓。且随着热钱的消失,互联网企业的烧钱换市场的模式也开始走向终结。

由此,互联网企业进入第二阶段,即大量减少创新业务,将重心重新回归主业,例如阿里开始精简机构,出售掉一些非核心业务;腾讯也处理非核心业务,用分红的方式分掉了所持有的京东、美团等公司的股票;美团经历了创新业务的亏损之后,也开始将核心聚焦到本地生活上,开始走上了盈利的新阶段。

电商行业,因为拼多多的低价模式,以及新业务短时间难以盈利,因此他们即使回归主业之后,业绩增长速度也处于较低的水平。

因为创新业务的减少,加息周期导致的投资进入下行周期,市场对于互联网企业的估值模式也从,规模为王到了盈利水平的考量上来了。当市场开始考验互联网企业的盈利能力时,这些企业自然会削减一些支出大且不产生现金流的项目,由于核心项目稳定且接受市场考验,因此企业的盈利也就顺理成章了。

值得一提的是,抖音和快手,这两大短视频企业。

由于他们天然具有巨大的流量池,因此直播就成为了其盈利方式之一,但仅有直播还不能消化流量带来的红利,因此他们不约而同的也开始往本地生活以及电商领域拓展,这对京东、阿里以及美团等企业而言,也是不小的“威胁”。

值得注意的是,抖音的2023年的总营收,已经超过了腾讯。

目前,抖音和快手两家国内的用户已经进入瓶颈阶段,当拉新等支出成本削减之后,企业自然就会进入稳定的盈利阶段。

根据快手的财报显示,2023年全年,广告业务营收603亿元,同比增长23%;直播业务390.5亿元,同比增长10.4%;包括电商在内的其他服务营收141.1亿元,同比增长44.7%。由此可见,2023年快手营收的增长主要受广告业务和电商业务的推动。另外值得注意的是,2023年,快手电商年度GMV1.18万亿元,首次突破万亿大关。

侃见财经认为,接下来,快手将会进入稳定的盈利期,且盈利能力会进一步改善。

未来其重要的方向,大概率还是本地生活,有了抖音和快手的入侵,想必美团会坐立难安,但是无可奈何。

财报后的业绩电话会上,快手创始人兼CEO程一笑提到,“本地生活业务作为优质的内容供给,不仅贡献GMV,还能更好地满足用户需求,为平台贡献用户价值,提升用户粘性,是我们非常看重的新业务之一。”

综合而言,我们认为当互联网企业进入稳步盈利期之后,市场的估值方式也会发生很大的变化,届时市场会按照成熟企业的模式进行估值,这也就解释了美团、快手业绩炸裂,但股价反而不涨的原因了。