来源:雪球App,作者: 反做空研究中心,(https://xueqiu.com/1142407594/303471868)

文/刘工昌

8月26日,随着拼多多财报公布,三大电商集团发布了2024年中期业绩报告。总体来说,就是拼多多最猛,阿里最大。

拼多多最猛,阿里最大

在2024年上半年的财务报告中,拼多多营收达到1839亿元,同比增长104.9%;经营利润583.38亿元,同比增长达到198.3%;经营利润率高达31.8%,比2023年同期增加10个百分点。

阿里上半年营收4651.1亿元,同比增长5.1%;经营利润507.54亿元,减少12.1%;经营利润率10.9%,同比减少2.1个百分点;

京东上半年营收5514.46亿,同比增长3.9%,经营利润182.01亿元,同比增长23.8%。经营利润率3.3%,同比增加0.5个百分点;

从三家数据不难看出,营收方面:拼多多暴增,阿里、京东微增;经营利润和经营利润率增速方面:拼多多暴增;京东微增,而阿里双减。

而从资产规模来看,阿里占尽优势,拼多多增速最高。

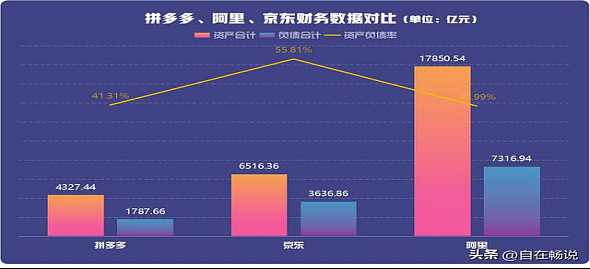

截止到2024年6月30日的资产对比

阿里资产总额达到17850.54亿元,同比增长0.5%;其负债总额为7316.94亿元,同比增长16.2%;其资产负债率为41%,与去年同期相比提高5.5个百分点!

京东资产总额达到6516.36亿元,同比增长7.9%;其负债总额为3636.86亿元,同比增长14.9%;其资产负债率为55.81%,与去年同期相比提高3.4个百分点!

拼多多资产总额达到4327.44亿元,同比增长57.8%;其负债总额为1787.66亿元,同比增长38.6%;其资产负债率为41.31%,与去年同期相比降低5.7个百分点!

一般说来总资产对应的是借债能力,阿里依然是三大电商第一,表现它有更强的借债资本。但需要注意的是,无论阿里还是京东,最近半年负债的增速都远高于资产的累积速度,而京东尽管负债增速最低,但其总负债率大大超出另两家。

接下来看净利润。

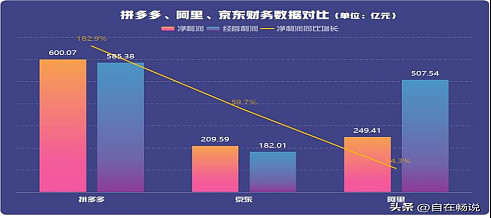

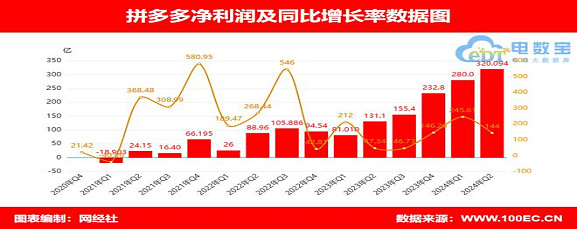

2024年上半年,拼多多的净利润达到600.07亿元,同比增长182.9%;

京东也获得创纪录的209.59亿元净利润,同比增长59.7%;

阿里上半年净利润249.41亿元,同比减少54.3%。

净利润方面:拼多多暴增;京东大增;阿里大减。而且拼多多净利润已经超过京东和阿里之和。

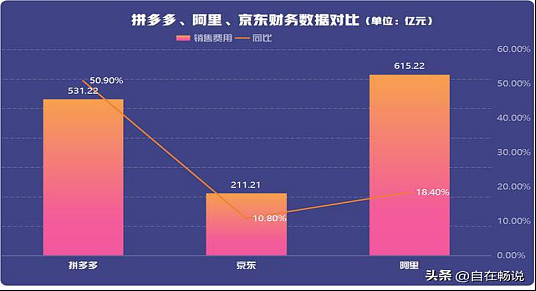

再就是营销费用

可以看到,销售费用方面,阿里花费最高,达到615.22亿元,同比增长18.4%;

拼多多增长幅度最大,花费531.22亿元,同比增长50.9%

京东花费211.21亿元,同比增长10.8%

京东以较低的销售费用创造了较为令人满意的市场表现,堪称物有所值;拼多多以最大幅度的销售增长率创造了最为令人满意的财报,也堪称物有所值。而阿里销售以较高的增长率和最高的销售费用创造了一个不能令各方都满意的财报。

纳税情况,拼多多纳税已远超大打情怀的京东,直奔阿里而去,可以窥见其蓬勃增长的势头。①

以上从各方面比较了三大电商半年报的多项数据,每项数据背后我们业做了简单分析。这里不再多说。

下面就它们二季度财报数据做具体分析。

半年报揭露的几个事实

第一个事实是,传统巨头已跑不动,新巨头还在狂奔。

8月15日,阿里巴巴发布2025财年第一季度(即2024年二季度)财报。财报显示,该季度阿里巴巴实现营收2432.4亿元,同比增长4%,市场预期2498.48亿元。

同日,京东集团发布了2024年二季度及中期业绩,二季度,京东集团收入达到2,914亿元人民币,同比增长1.2%。

8月26日,拼多多发布2024二季度财报,拼多多本季度营收达到971亿元,同比增长86%。

单看这季财报,阿里像一个步履蹒跚的老人,京东像一个疾病缠身的胖子,拼多多像一个进入青春期的儿童,它们都在努力的走着,但谁都没有笑出的日子,因为就在它们用脚步行时,就在这条赛道上,有人开着跑车呼啸而过,定睛一看,原来是抖音和快手。脚,怎么赶得上车。

第二个事实是,谁最会赚钱不等于谁就是老大

前面讲了,半年报“三巨头”的净利润走向是,拼多多狂涨,京东大增,阿里下降,。值得注意的是,拼多多净利润开始接近阿里+京东两家之和。下面来具体分析一下二季度三家各自经营状况。

二季度阿里巴巴实现归属于普通股股东的净利润为243.9亿元,同比下滑28.77%。经调整EBITA利润450.35亿元。二季度京东集团归母净利润为126.4亿元,同比增长92.13%。在非美国通用会计准则下归属于上市公司普通股股东的净利润达到145亿元人民币,同比增长69.0%,净利润率首次达到5.0%,均大幅超出市场预期。

这两位“老大哥”的净利润之和为370.3亿元,而拼多多2024年第二季度归属于普通股股东的净利润为320.094亿,同比增长144%;不按美国通用会计准则,归属于拼多多普通股股东的净利润为344.321亿元,同比增长125%。

为什么会出现这样的情况呢?

阿里净利润下滑主要是为争夺市场份额,大大超出竞争对手的销售收入的投入,另外还有居高不下的管理与研发费用;京东在实施低价策略后仍能取得较好效果主要是在成本控制以及以供应链优化所带来的效率提升等;而拼多多净利暴增主要得益于其在交易服务板块为核心的各业务板块的显著增长,另外在生态建设还有海外市场也取得不凡效果。

第三个事实是,“三巨头”都声称达到了各自目标

从三巨头所发的2024二季度乃至半年报上可以看出,三巨头都对这半年自己的运营状况较为满意,都声称达到了自己想要达到的目标。

阿里与京东在所最需要的用户增长方面都得到满足,而拼多多在供应链上行方面也取得突破。

网经社电子商务研究中心特约研究员刘俊斌认为,阿里、京东、拼多多均重视低价和用户体验,符合市场需求,但这一波的低价,和原来的“物不美价廉”有本质的不同,需要平台准确把握,需要对波行情的阶段性、特殊性有清醒认识。京东采用了大促销、工厂电商等形式、阿里升格1688参战,拼多多本来就是低价优势,但三家都要做细致工作,不能简单应对。②

经过一年多的调整,阿里、京东、拼多多已经找到各自侧重的方向。

阿里的方向是回归淘宝,注重体验。2023年5月,马云曾为淘天集团指出三个方向:回归淘宝、回归用户、回归互联网。2024年以来,淘天集团在88VIP上加大投入、升级权益,驱动会员数、客单价、开卡数的不断增长。

京东是坚持低价,提升供应链效率。二季度以来,为用户提供送货上门、包邮、免费上门退换货、晚发赔等服务的商家覆盖率在持续提升。京东季度活跃用户数和用户购物频次在二季度继续保持两位数增长,说明京东在维持低价的同时,没有忽视用户体验。

拼多多是深化发展高质量战略。一方面持续加大对优质商家、品牌的扶持力度,同时不断升级物流、售后等服务体验。拼多多方面表示,未来将继续加码生态建设,助力农产区、产业带变成金产地。③

将开启微信争夺战

总起来说,三巨头通过各自的努力,都自认为取得了自己想要的效果。下一步竞争的基础是什么?靠微信。

京东与微信

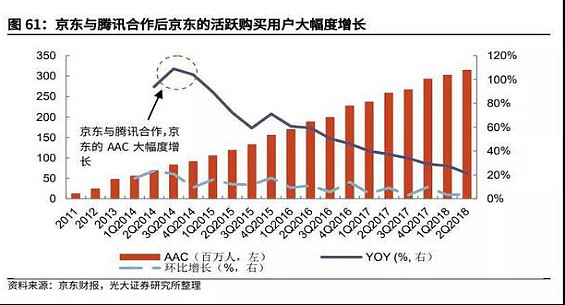

2014年3月,腾讯入股京东,同时将QQ网购、拍拍的电商和物流部门并入京东。京东持易迅少数股权,同时持有其未来的独家全部认购权。

与此同时,双方签订了为期五年的战略合作协议,腾讯将向京东提供微信和手机QQ客户端的一级入口位置及其他主要平台支持。腾讯给到京东微信端的一级流量入口,帮京东拿到了移动互联网时代最重要的流量。

迄今为止,微信只对京东开放过一级流量入口,同为腾讯电商盟友的唯品会与拼多多,他们分别在2018年4月、2018年10月获得微信钱包的流量入口,但只是二级入口。这表明,从电商最需要的流量角度讲,腾讯给予京东的支持力度,远大于其它电商伙伴。

2014年拿到微信门票后,京东做了几件事:第一,与拼多多展开对中小商家的争夺。第二,继续加大用户的补贴。第三、2019年,微信对京东开放的一级入口成了京东主打下沉市场的“京喜”小程序。具体说来,腾讯对于京喜的意义在于两方面,第一是新用户规模的提升,第二是在小程序里的流量。

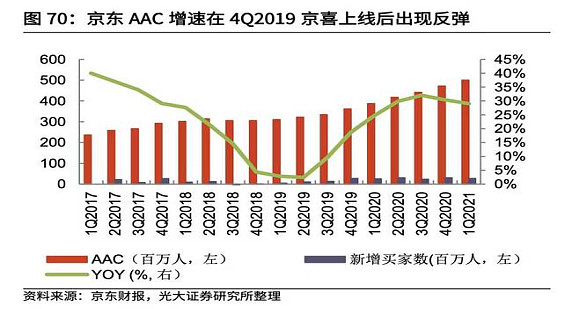

在刘强东遭遇美国事件,京东2027、2018两年面临内忧外患用户数停滞不前,到2019、2020年反弹,主要应归功于微信。QuestMobile数据显示,截至2020年10月,京喜APP+小程序的去重总用户数突破1.5亿,其中96.1%的用户来自微信小程序,可以说京东超过1亿的AAC增长中,绝大部分来自京喜。另外从流量上看,到2023年6月,京喜的流量95%来自小程序。在京东的关键一役中,依然是借助腾讯充沛的流量池翻身。④

拼多多与微信

拼多多在2016年时就获得了腾讯的投资,2018年4月拼多多又获得由腾讯领投的30亿美元融资。随后腾讯一跃而成为拼多多的第二大股东。尽管拼多多CEO黄峥接受媒体采访时称自己不是腾讯系。

黄峥在接受《财经》采访时说:腾讯入股拼多多不是因为我们可以对抗阿里,而是我们的投资有回报。腾讯更像一个普通的财务投资人,他对我们既不会特殊的好,也不会特殊不好。我也不认为我们是腾讯系。⑤

黄峥的话说的很硬气,但谁都知道,拼多多从起家到今天的发展壮大,根本就离不开微信。

拼多多在创立之初就是明智的选择了微信作为主要的流量入口,充分利用微信的海量用户和社交属性,快速实现了用户的裂变和增长。拼多多还通过和腾讯的战略合作,获得了微信的流量支持和技术支持,加速了自身的发展。拼多多的用户中,有90%以上是通过微信进入的。

《证券日报》记者发现,为了进一步吸引用户,拼多多还发布点击领取现金红包的活动,并声称可以提现。事实上,在比较隐蔽的地方显示有红包使用“规则”,对提现以及使用有诸多的规定,最关键的是,极力鼓励用户分享朋友圈以及发送到微信群。⑥

毫无疑问,拼多多是靠微信的导流才从阿里淘宝手中虎口拔牙获得立足,再利用微信庞大的用户群体和社交属性,快速实现用户的裂变,进而得以成长壮大的。不管拼多多承认不承认。

也许拼多多的最终目的就是要摆脱对于微信的依赖,降低对微信的依存度,把这种能力转移到自身APP上来,但至少目前还没看到。

拼多多称自己是C2B模式的社交电商平台:

一方面将“电商“与“社交”进行深度融合,用户通过参与或者发起和家人、朋友等的拼团,用优惠的价格购买商品;另一方面平台通过迅速聚合的大量需求,反向推动上游供给侧生产流通。在拼多多构建的拼团世界里,社交分享是其核心。

图1:C2B社交电商模式

以分享为主要切入口, 通过“拼团”的形式在社交平台上迅速扩散;社交属性和高性价比激发了非刚性购物需求;以商品分享推荐为主,推出低价和爆款商品,用商品去寻找合适的人;在传统的购物流程中增加互动性和趣味性,形成一种共享式购物体验;通过拼团打造规模效应,将有大量货物的商家/厂商与用户连接,实现资源均衡。

⑦

所有这些表明,在与阿里京东的电商流量争夺战中,拼多多不是把流量当作单纯的“物”,而更注重流量背后“人”的属性。但所有这些的施行,都是基于微信这个庞大的母体。依托于微信的海量用户,通过“人”分享和推荐商品,再通过商品找到合适的“人”,这样获取大量用户既快速成本又低,同时又因减少了用户做决策的时间而提高了效率。

阿里与微信

2023年9月25日,阿里妈妈(阿里旗下互联网广告平台)与腾讯广告联合宣布达成深度合作:微信视频号、朋友圈、小程序等渠道流量可以通过阿里妈妈投放,直链淘宝、天猫商家的店铺、商品详情及淘宝直播间。

互相封杀十年后,这对生死冤家忽然相互拥抱,电商江湖迎来一场巨震。

为什么在电商领域大杀四方的阿里妈妈需要微信爸爸了?

阿里在流量生意上一向是极为自负的“自产自销”,阿里妈妈推出的各种产品都是基于阿里封闭的流量生态而来。

2013年,阿里巴巴手握“手淘”,拿到了从互联网到移动互联网的通行证,完全主导了电商领域的流量。后来主动断链百度,入股新浪微博,基本排斥外部导购流量。

2013年11月,阿里发布一则公告:手机淘宝以保障用户安全为由,宣布正式关闭微信通道。随后扩大至全系产品的互相封杀,至此阿里与腾讯互立山头,彻底阻隔。

2017年阿里妈妈推出了全域流量营销产品UD(Uni Desk),这里的“全域”一方面包含整个阿里集团旗下的流量,另一方面也囊括了阿里集团的外部流量。阿里悄悄地打开了封闭的流量生态,开始从外部寻找“新鲜血液”,刚刚崭露头角没开启电商化的抖音进入了阿里的视线。⑧

2018年,抖音日活已经快接近2亿,令阿里眼馋不已。这一年,抖音开始和阿里合作,阿里顿时从与抖音的合作缓解了“流量焦虑”。

很快,这种合作变成了购买。曾有媒体报道,2019年抖音与淘宝签订了70亿元的年度框架协议“购买流量”,到了2020年订单金额提升至200亿。

2020年8月26日晚,抖音官方发布消息称,从10月9日起,抖音直播间将不再支持第三方平台来源的商品进入抖音直播间购物车,因为它已开始了自建电商闭环系统。

阿里抖音被迫分道扬镳。而就在此时拼多多强势崛起。

拼多多的崛起,钻了阿里的两个“空子”:一是阿里错误预判了消费升级趋势,把电商重点从淘宝转向了天猫,弱化了主打低价策略的中小商家,这部分商家及其背后代表的下沉市场用户被拼多多有效承接;二是微信在被阿里封杀期间,微信的流量被拼多多用“砍一刀”的社交裂变玩法成功激活,获得了巨大的社交流量红利。⑨

外部抖音断供流量,拼多多强势承压,此时阿里内部又出了问题”。头部主播的崛起,不仅挤压了中小商家们的生存空间,同时也卷走了不少原本属于阿里的平台流量与广告费。

“内忧外患”之下,阿里为缓解流量焦虑,阿里只能选择生死冤家微信。

当年阿里主动与腾讯“断链”,如今却要主动低头和解,好在2021年,国家重点治理大型互联网平台垄断行为,阿里借坡下驴,提出“按政府要求,与腾讯打通生态”。

从一开始腾讯视频、腾讯新闻和Q系流量的接入,迈出了合作的第一步;到微信流量接入,2022年双十一微信全量广告位支持淘宝H5界面交易;再到2023年微信朋友圈、视频号、小程序等广告流量全量接入淘内,这意味着腾讯系的流量已经全方位接入阿里。⑩

电商的竞争本质上是流量的竞争,当今中国真正拥有流量池的只有两家——微信和抖音,随着抖音的一骑绝尘,它在电商领域的咄咄逼人对传统电商三巨头无疑构成了巨大威胁,要想在流量上真正与之抗衡,而所选择的对手又还必须不是搞电商的,有且只有微信了。这也是电商三巨头不约而同选择微信赋能的真实原因了。

拼成本时代,拼多多最有潜力

从上半年二季度的营收表现来看,属于阿里的至暗时刻似乎已经过去。

在电商领域,阿里目前最大的心思是留住淘宝用户,上半年阿里表现似乎没有辜负。但所谓树大招风,在整个电商领域,阿里面临的竞争最为残酷。低价电商领域,死磕拼多多;商家领域,时刻看齐京东、抖音、快手、小红书的各类商家扶持计划;直播电商领域,与抖音快手刀光剑影;物流领域,独立运营的菜鸟时刻直面顺丰、京东等巨头。阿里真的没有酣睡的时刻。

利润的高增长以及履约成本的系统性优化是京东本季财报的最大亮点。这也让人看到了其实现长期低价的底气:履约费用的系统性优化。而低价的核心,其实就是低成本。这样的成本下降,让京东可以在不压缩上游利润的同时,实现更长久的低价战略。

但这种做法使得京东在经营上见效速度没有简单粗暴的补贴那么快,体现在营收方面,就是京东的增长速度,低于大盘。眼下的京东,需要解决的难题有两个:第一,持续做低价,发力第三方生态,构建可持续的低价生态;第二,做好平衡,在长期低价战略的同时,维持现有的物流及履约体系的优势。从目前来看,京东正在把低价战略坚持到底。⑪

拼多多财报如此劲爆的净利润率,其实也是和其惊人的成本控制能力分不开的。

二季度拼多多的研发和管理费用支出仅为33.3亿,在营收暴涨和出海业务广铺的情况下,这部分支出几乎没有变动,展现出强悍的成本控制力。同时2024年二季度拼多多的销售、行政和研发费用率仅有39.9%,创下了上市以来最低水平。从三巨头共同追求的长效低价供应体系这方面来说,拼多多的确是冲在了最前列。⑫

另外拼多多的海外扩张也逐见成果。自去年9月上线以来,拼多多Temu现已进入39个国家地区,覆盖亚洲、欧洲、北美、南美及大洋洲等。这一点也是目前的阿里与京东无法企及的。

在目前经济减速环境下,电商三巨头中拼多多展现出最强的潜力和前景。

一个根本点在于,京东与阿里的天猫主打品质,瞄准的是中产阶级的消费,但在目前情势下,中产阶级于前些年高企的房价与眼下窘急的就业压力,根本没有能力进行大的消费,所以消费下移就成了难以逆转的趋势,而拼多多刚好站在下移的这个节点上。

拼多多凭借其高性价比和简单高效的策略,成功实现了弯道超车,给电商行业带来了巨大的冲击。通过提供极低的价格和简单的购物流程,拼多多吸引了大量年轻用户,尤其是在低价电商领域,其策略取得了显著的成功。

拼多多以其独特的商业模式和高性价比策略,在电商三巨头中展现出最强的潜力和前景,尤其是在经济减速的环境下,其能够提供高性价比产品的策略更加受到消费者的青睐。⑬

但从整个行业未来长远发展来看,可能还是阿里会走的更远。

8月30日下午,国家市场监督管理总局发布公告,宣布阿里巴巴集团完成三年整改,取得良好成效。

8月28日消息,阿里巴巴早间在港交所公告,自愿将本公司于香港联交所第二上市地位变更为主要上市地位的转换于当日生效,公司现为于香港联交所及纽约证券交易所双重主要上市的公司。双重主要上市生效意味着,国际投资者将有机会更多配置阿里港股,为内地投资者直接投资阿里创造更多便利。

2023年10月31日,在2023云栖大会上,阿里云CTO周靖人表示,“目前,中国有一半大模型企业跑在阿里云上,280万AI开发者活跃在阿里云魔搭社区上,未来,阿里云将携手千行百业推动AI创新,共享技术红利。”

三个时间节点,为阿里送来三份最需要的支持:政策加持,资金注入,未来AI竞争中踩住风口与同行并入前行,所以我们认为阿里可能站在电商三巨头未来之行的高点上。

回到电商这个节点,三巨头各有优势,都在不断探索新的商业模式和市场策略。未来谁能笑到最后,也许只有时间能给出答案。

[引用]

①(拼多多坐稳电商一哥!半年净利润600亿,阿里249亿,京东210亿 2024-08-27 来源:小李子体育)

②(电商“三巨头”2024年二季报比拼:营收稳定增长 净利润两增一降 2024-08-28 来源: 网经社 网经社电子商务研究中心特约研究员刘俊斌)

③(“猫狗拼”二季报大PK,谁最赚钱?2024年08月28日新浪财经APP(周小白))

④(京东对腾讯依赖到底有多大 2021-12-24 来源:虎嗅APP 作者:连禾,)

⑤(对话拼多多黄峥:他们建帝国、争地盘,我要错位竞争 2018-04-04 《财经》记者 宋玮 房宫一柳/文)

⑥(拼多多营销套路多多 欲摆脱微信仍难逃路径依赖 中国搜索2018-04-12 来源:证券日报)

⑦(也来谈谈拼多多:深度挖掘了微信用户数量和用户关系 人人都是产品经理2018-06-28)

⑧(电商巨震,淘宝与微信全面打通! 2023年09月27日 商界)

⑨(电商巨震,淘宝与微信全面打通! 2023-09-26 首席品牌评论)