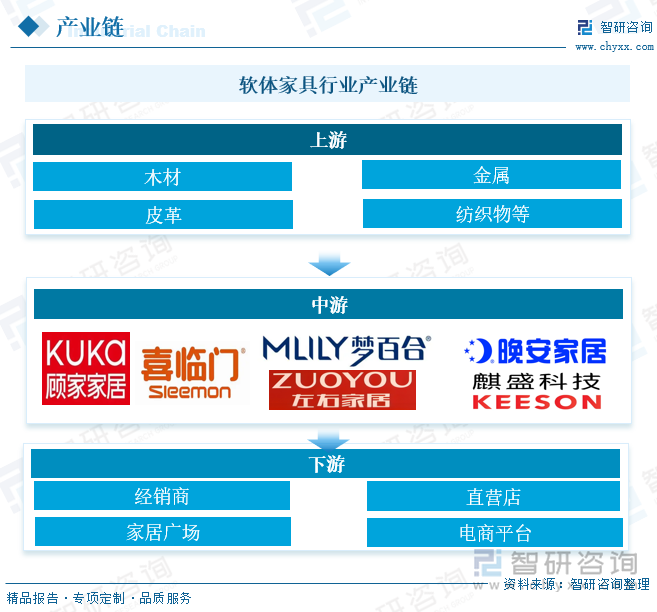

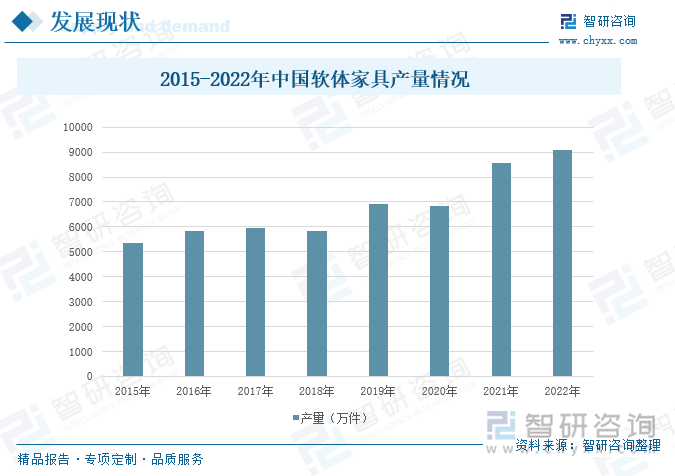

内容概况:软体家具行业产业链上游的原材料主要包括但不限于木材、金属、皮革、纺织物等,这些原材料是软体家具生产的基础,其质量和供应稳定性直接影响到最终产品的品质。中游环节主要由软体家具品牌商组成。产业链下游主要为销售渠道,主要包括经销商、直营店、家居广场以及电商平台等。中国软体家具行业自改革开放初期萌芽起步,经历了引进外资与技术、消化吸收的初期阶段后,于90年代进入快速发展期,技术创新与设计改进显著提升了产品质量与外观。进入21世纪,行业更是迎来了规模化与品牌化的黄金时期,形成了完整的产业链,满足了国内外市场对高品质软体家具的需求。随着居民收入提升和消费观念转变,软体家具行业持续繁荣,成为全球最大的生产国和消费国。近年来,我国软体家具行业产量保持稳步增长。据相关数据显示,2020年我国软体家具的产量为6839.6万件,同比下降2.47%;而到了2021年,产量增长至8566.44万件,同比增长25.25%。这一增长趋势表明,我国软体家具行业在市场需求和产能提升的双重推动下,正保持强劲的发展势头。2022年,产量达到9087.3万件。

关键词:软体家具行业产业链、软体家具行业市场规模、软体家具行业发展趋势

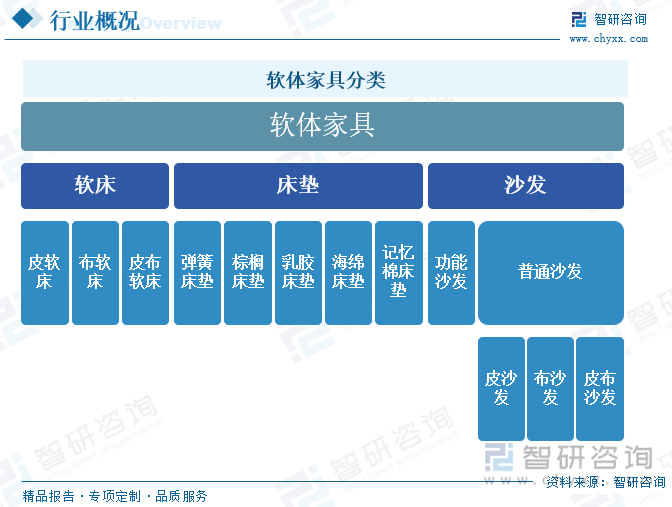

一、软体家具行业定义及分类

软体家具主要指的是以海绵、织物为主体的家具,已形成较大市场体量的包括软床、床垫、沙发等。其中,软床包括皮软床、布软床、皮布软床;床垫包括弹簧床垫、棕榈床垫、乳胶床垫、海绵床垫、记忆棉床垫;沙发可细分为功能沙发、普通沙发,普通沙发按材质包括皮沙发、布沙发及皮布沙发。

二、软体家具行业产业链分析

软体家具行业产业链上游的原材料主要包括但不限于木材、金属、皮革、纺织物等,这些原材料是软体家具生产的基础,其质量和供应稳定性直接影响到最终产品的品质。中游环节主要由软体家具品牌商组成,他们负责品牌的研发、设计、生产以及检测数据处理等工作。设计是软体家具的重要环节,大部分厂家会雇用外聘设计师或利用3D图形设计和CAD/CAM技术进行模具设计及加工。产业链下游主要为销售渠道,主要包括经销商、直营店、家居广场以及电商平台等。多元化的销售渠道能够帮助软体家具品牌更广泛地覆盖市场,无论是通过经销商的全国布局,还是直营店的精心选址,亦或是家居广场和电商平台的全面展示,都能有效增加品牌与消费者的接触点。在销售过程中,各渠道不仅是产品的销售终端,也是品牌传播的重要窗口。通过统一的品牌形象展示、优质的产品体验和服务,可以加深消费者对品牌的认知和好感度。

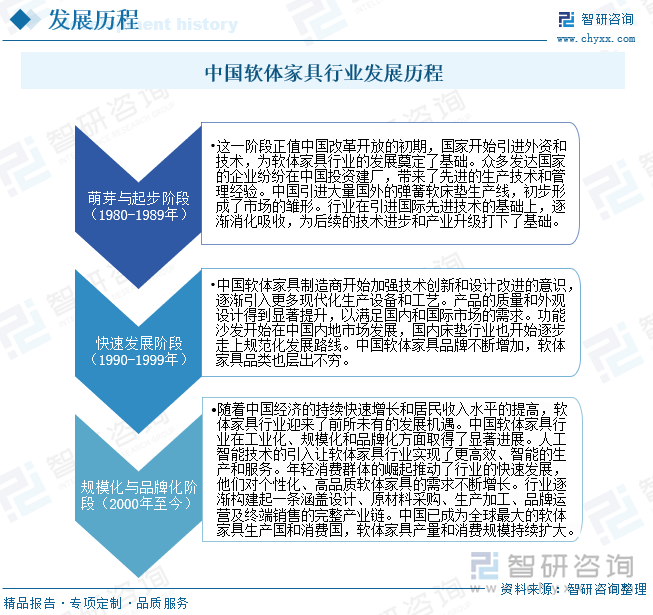

三、中国软体家具行业发展历程

中国软体家具行业自改革开放初期萌芽起步,经历了引进外资与技术、消化吸收的初期阶段后,于90年代进入快速发展期,技术创新与设计改进显著提升了产品质量与外观。进入21世纪,行业更是迎来了规模化与品牌化的黄金时期,形成了完整的产业链,满足了国内外市场对高品质软体家具的需求。随着居民收入提升和消费观念转变,软体家具行业持续繁荣,成为全球最大的生产国和消费国。未来,软体家具行业将紧跟技术革新步伐,实现智能化生产;注重环保材料与可持续设计,推动绿色发展;同时,定制化与个性化服务将成为新的增长点,满足消费者多元化需求。数字化营销也将成为行业发展的重要驱动力,助力品牌拓展市场,提升竞争力。

相关报告:智研咨询发布的《中国软体家具行业市场全景调研及投资前景研判报告》

四、中国软体家具行业产业链上游分析

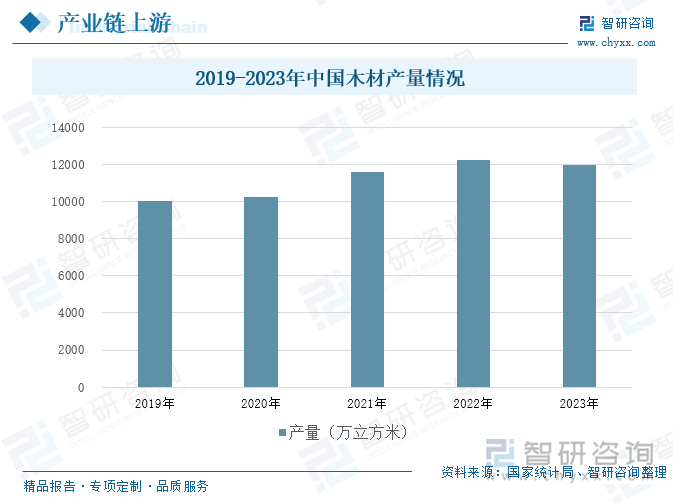

近年来,中国木材产量保持相对稳定,但受到国内外复杂多变的经济形势和市场需求变化的影响,产量有所波动。根据国家统计局公布的数据,2023年我国木材产量达到11944万立方米,较上年略有下降,降幅为2.0%。木材作为软体家具产业链上游的重要原材料之一,对软体家具行业具有深远的影响。木材价格的波动直接影响软体家具的生产成本。当木材价格上涨时,软体家具的生产成本也会相应增加,进而可能影响到产品的定价和市场竞争力。因此,软体家具企业需要密切关注木材市场的动态变化,合理控制原材料采购成本。同时,木材的品质直接影响到软体家具的整体品质和使用寿命。优质的木材具有更好的稳定性和耐用性,能够提升软体家具的品质和档次。因此,软体家具企业在选择木材时,需要注重其品质和来源的可靠性。

五、中国软体家具行业发展现状分析

中国软体家具的产量在全球占据领先地位,是世界软体家具的主要生产国之一。产量包括沙发、床垫、软床等,年产量持续增长,满足了国内外市场的大量需求。近年来,我国软体家具行业产量保持稳步增长。据相关数据显示,2020年我国软体家具的产量为6839.6万件,同比下降2.47%;而到了2021年,产量增长至8566.44万件,同比增长25.25%。这一增长趋势表明,我国软体家具行业在市场需求和产能提升的双重推动下,正保持强劲的发展势头。2022年,产量达到9087.3万件。随着我国居民可支配收入的不断提高,消费者对于家居生活的品质要求也在不断提升。软体家具因其设计舒适、款式多样、色彩丰富等特点,越来越受到国内消费者的青睐。因此,未来软体家具的市场需求有望持续增长。

六、中国软体家具行业产业链下游分析

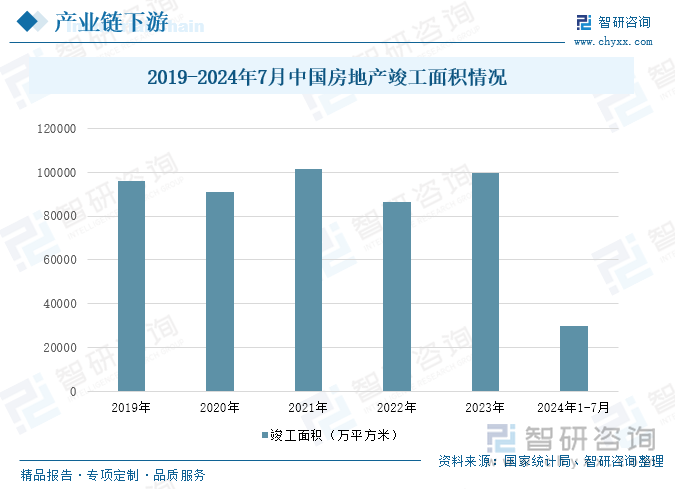

2023年,全国房屋竣工面积达到了99831万平方米,相比前一年实现了17%的增长。然而,到了2024年,房地产竣工面积的增长势头有所放缓。据国家统计局数据显示,2024年1-7月全国房地产竣工面积(累计值)为30016.52万平方米,累计下降21.8%。这表明,在经历了一段时间的增长后,房地产竣工面积开始面临一定的下行压力。房地产竣工面积的变化直接影响软体家具的市场需求。因为软体家具如沙发、床垫等主要用于房地产的装修和存量房的产品翻新等。当房地产竣工面积增加时,意味着有更多的新房需要装修,从而带动软体家具的需求增长;反之,当房地产竣工面积减少时,软体家具的市场需求也会相应下降。对于软体家具行业来说,房地产竣工面积的变化既带来了销售压力也孕育了新的机遇。一方面,竣工面积的减少可能导致市场竞争加剧,销售压力增大;另一方面,这也促使软体家具企业更加注重产品创新和品质提升以吸引消费者。

七、中国软体家具行业未来发展趋势

1、市场需求持续增长

随着国民经济的快速发展和居民生活水平的显著提升,中国软体家具行业迎来了市场需求持续增长的黄金时期。消费者对家居环境的品质要求不断提高,软体家具作为提升生活舒适度的重要元素,其市场需求自然水涨船高。城市化进程的加速和住房条件的改善,进一步推动了软体家具市场的扩张。新婚夫妇、年轻家庭以及改善型住房需求的增加,都为软体家具市场注入了新的活力。预计未来几年,这一增长趋势将持续,为软体家具行业带来广阔的发展空间。

2、个性化与定制化

在当今追求个性化和差异化的消费时代,软体家具行业也紧跟潮流,大力发展个性化与定制化服务。消费者不再满足于千篇一律的标准化产品,而是希望家具能够体现自己的独特品味和生活方式。因此,软体家具企业纷纷推出定制化服务,根据消费者的具体需求和喜好,提供从颜色、材质、尺寸到款式等全方位的个性化定制。这种服务模式不仅满足了消费者的个性化需求,也为企业带来了更高的附加值和市场竞争力。

3、环保材料广泛应用

随着环保意识的日益增强,消费者对环保材料的需求也越来越高。软体家具行业积极响应这一趋势,广泛采用环保材料进行生产。环保材料不仅对人体无害,还能有效减少环境污染和资源浪费。例如,使用可降解材料、再生材料以及低VOC(挥发性有机化合物)释放的粘合剂等,都是软体家具行业在环保方面所做的努力。这些环保材料的应用不仅提升了产品的品质和安全性,也符合了消费者对绿色、健康家居生活的追求。未来,随着环保法规的日益严格和消费者环保意识的不断提高,环保材料在软体家具行业的应用将更加广泛。

以上数据及信息可参考智研咨询()发布的《中国软体家具行业市场全景调研及投资前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。